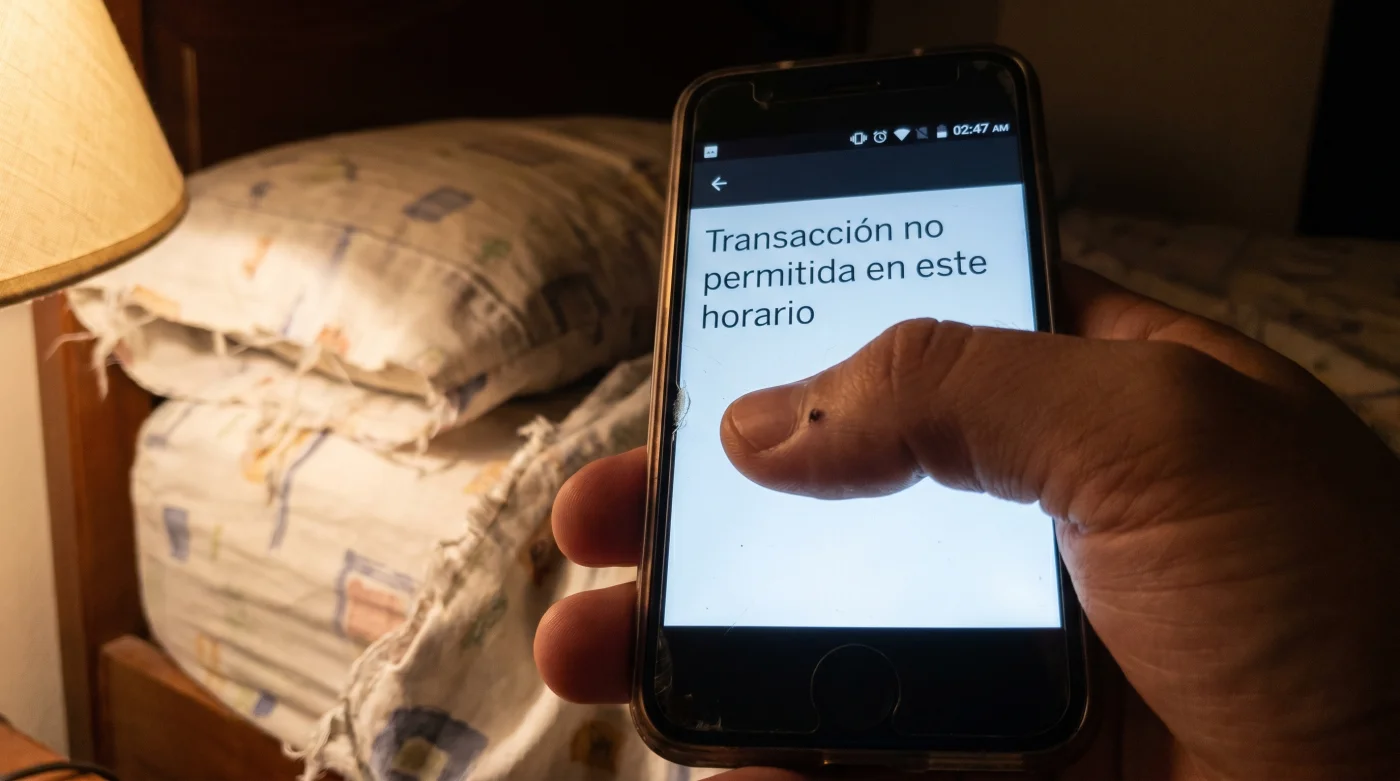

La luz blanca de la pantalla del celular lastima los ojos a las 11:45 de la noche. Estás parado en la acera, el taxista espera su pago de 25.000 pesos por Nequi, y el icono de carga de la aplicación gira de forma interminable. El sudor frío aparece cuando la pantalla escupe un mensaje genérico de error; el dinero desaparece de tu saldo principal, pero nunca llega al destino. Esa fricción metálica y digital, el pánico súbito de un pago fantasma en la madrugada, es el síntoma físico de una directriz de ciberseguridad bancaria que pocos conocen.

La falsa promesa de la disponibilidad absoluta

Asumimos que los servidores bancarios no duermen. La mecánica real dicta que, entre las 11:00 p.m. y las 3:00 a.m., los algoritmos de prevención de fraude reducen drásticamente el flujo de datos hacia billeteras digitales de terceros. Es un cuello de botella artificial diseñado a nivel de código para mitigar ataques masivos y vaciados de cuentas durante las horas de menor vigilancia humana.

Imagina que el sistema es un edificio corporativo. De día, las puertas automáticas permiten el paso a cualquiera con una tarjeta de identificación básica. De noche, el vigilante cierra la entrada, dejando habilitada solo una puerta giratoria que se atasca de inmediato si intentas pasar con una caja grande. Así opera la infraestructura del banco cuando intentas mover fondos de madrugada sin el ajuste correcto.

El protocolo de autorización nocturna

Para evitar el congelamiento de tus fondos por hasta 72 horas hábiles, debes modificar los parámetros de confianza dentro de la plataforma antes de que inicie la ventana crítica de monitoreo.

Daniela Ortiz, ex auditora de seguridad transaccional, advierte que el sistema marca como sospechoso cualquier movimiento nocturno no programado. Su instrucción directa es alterar los límites transaccionales desde la raíz de la configuración. El proceso requiere precisión técnica:

- Abre la aplicación principal y dirígete a la sección de ‘Ajustes de Seguridad’.

- Localiza el apartado de ‘Topes transaccionales’ o ‘Límites diarios’. (Verás una barra deslizante o un campo numérico que por defecto está al máximo).

- Reduce el monto máximo diario a una cifra realista, pero crea una ‘Excepción de destino’ para la billetera digital específica que utilizas con frecuencia.

- Inscribe la cuenta de destino como favorita. El algoritmo ignora gran parte de las alertas de madrugada si la cuenta lleva más de 48 horas en tu base de datos personal.

- Si la transferencia supera los 100.000 pesos, fracciona el envío. Dos operaciones de 50.000 pesos evitan disparar el umbral volumétrico del filtro automático.

Puntos de falla y ajustes de urgencia

La peor fricción ocurre cuando el dinero sale de la cuenta, pero el comprobante de éxito no se genera. El banco retiene el capital en un estado de conciliación temporal que solo los analistas resuelven pasada la apertura del siguiente día hábil.

Si el bloqueo ya ocurrió, la peor decisión es intentar repetir la transacción inmediatamente por frustración. Hacerlo dispara un bloqueo de seguridad total del perfil, obligándote a pasar por verificaciones biométricas o llamadas tediosas al amanecer.

Si tienes prisa: Abandona el intento digital y utiliza la opción de retiro sin tarjeta en un cajero automático cercano; el protocolo ATM privado tiene prioridad de red sobre las pasarelas de terceros.

Para el metódico: Programa los pagos fijos de forma automática durante la tarde, aislando las transferencias manuales solo para emergencias diurnas.

- Ola de calor inactiva protectores solares líquidos tras exposiciones breves al sol.

- Tiendas D1 rechaza billetes de alta denominación omitiendo esta revisión táctil.

- Crema Nivea tradicional mancha tu rostro aplicándola junto a luces fluorescentes.

- Avianca confisca equipajes de mano blandos excediendo esta nueva dimensión rígida.

- Bayern vs Real Madrid oculta esta ventaja táctica silenciosa de Ancelotti.

- Transmilenio bloquea tarjetas TuLlave personalizadas superando este límite de transbordos diarios.

- Movistar Colombia desactiva tu saldo prepago recargando en estas tiendas físicas.

- Afiliados a Compensar pierden su subsidio monetario omitiendo este formulario anual.

- Ola de calor daña tu aire acondicionado configurando esta temperatura mínima.

- Almacenes Éxito restringe cajas rápidas para clientes omitiendo esta tarjeta virtual.

| El Error Común | El Ajuste Experto | El Resultado |

|---|---|---|

| Transferir $150.000 COP a las 11:30 p.m. a un contacto nuevo. | Fraccionar en pagos de $50.000 o inscribir la cuenta 48 horas antes. | Transacción limpia sin retención preventiva del algoritmo. |

| Repetir el envío inmediatamente tras un mensaje de error. | Esperar 15 minutos y revisar los movimientos contables descontados. | Evitas el bloqueo temporal de tu usuario bancario. |

| Mantener los topes diarios al máximo por defecto. | Personalizar el límite de envíos nocturnos en los ajustes. | El sistema reduce su nivel de alerta sobre tu perfil. |

La autonomía frente a la automatización

Entender estas barreras programadas devuelve el control sobre el capital propio. La infraestructura financiera actual siempre priorizará su integridad operativa frente a la comodidad del usuario particular. Esperar que un servidor actúe con la misma tolerancia a la medianoche que al mediodía es ignorar cómo funciona la gestión de riesgos contemporánea.

Administrar estos detalles técnicos elimina la impotencia de ver tus fondos congelados en el peor momento posible. Al anticipar la mecánica ciega del sistema, proteges tu tranquilidad financiera y logras que las herramientas digitales respondan a tu ritmo, sin depender de la suerte.

Preguntas frecuentes sobre bloqueos nocturnos

¿A qué hora empiezan las restricciones de transferencias?

Los algoritmos de monitoreo intensifican el escrutinio entre las 11:00 p.m. y las 3:00 a.m. En este horario, las operaciones hacia terceros sufren mayores tasas de rechazo.

¿Por qué mi dinero fue descontado pero no llegó a su destino?

El sistema debita el monto pero lo retiene en un puente contable al detectar riesgo transaccional. Por norma general, el dinero es liberado en la siguiente mañana hábil.

¿Debo volver a intentar la transferencia si falla en la madrugada?

No, intentar múltiples envíos seguidos levanta alertas graves de suplantación. Esto terminará congelando tu acceso principal a la aplicación.

¿Inscribir la cuenta realmente evita la retención del dinero?

Sí, las cuentas registradas con días de antelación entran en un directorio de confianza. El filtro nocturno asume que es una operación legítima preaprobada.

¿Existe algún monto seguro para transferir de noche?

Mantener las transacciones individuales por debajo de los 50.000 pesos reduce la probabilidad de activar los umbrales automáticos de retención.