El cajero automático emite ese pitido mecánico, seco y definitivo. Ingresas la tarjeta esperando ver los $1.300.000 COP de tu quincena, el salario mínimo por el que madrugaste bajo la lluvia bogotana durante quince días. La pantalla parpadea y escupe un recibo de papel térmico frío: Saldo disponible: $650.000. El estómago se contrae de golpe. No es un error del sistema bancario ni un fraude de clonación. Es el peso de una firma estampada meses atrás en un formulario de papel bond. Crecimos repitiendo como un mantra protector que el salario base era un santuario intocable frente a los bancos. Esa falsa seguridad financiera acaba de chocar contra el muro de hormigón del código sustantivo del trabajo.

La ilusión de la cuenta blindada

La mecánica legal detrás del embargo salarial funciona como un torniquete médico: está diseñado para **cortar el flujo de efectivo** hacia el deudor y redirigirlo al acreedor antes de que el dinero sangre en gastos cotidianos. Creemos ciegamente que el salario mínimo tiene una armadura de titanio frente a cualquier cobro. La metáfora humana aquí es el paraguas en un huracán; asumes que estás cubierto hasta que la presión atmosférica cambia de dirección. Las obligaciones jurídicas no perdonan la falta de información.

El error radica en ignorar la letra chica de la entidad que te prestó el dinero inicialmente. Si la deuda es con una entidad comercial tradicional o una tarjeta de crédito común, tu salario base sobrevive sin rasguños. Pero la química del contrato cambia drásticamente cuando entra en juego el sector solidario. Las cooperativas operan bajo reglas distintas, estructuradas legalmente para proteger los fondos mutuos de todos sus asociados sobre el individuo.

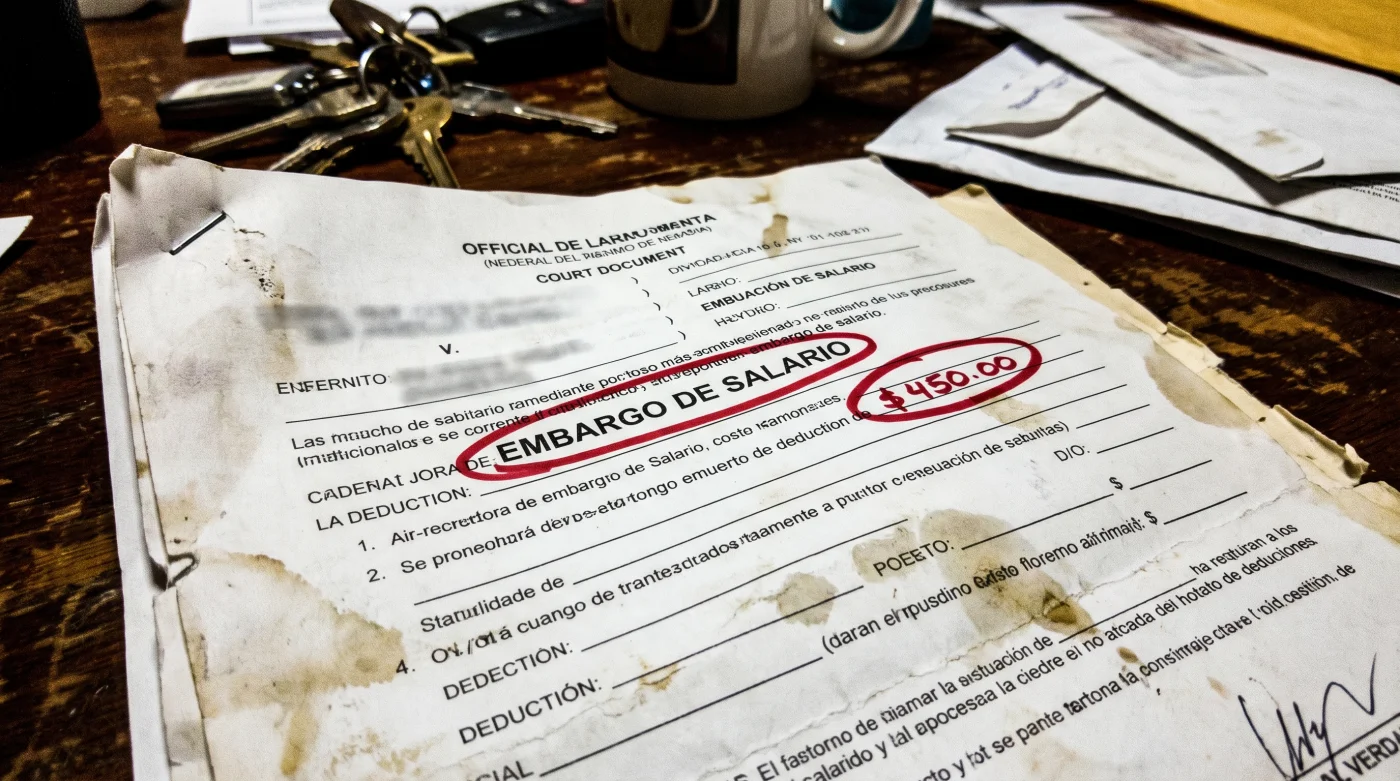

Anatomía de un embargo legal

1. Identificación del origen: Verifica inmediatamente el membrete de tu obligación en mora. La abogada especialista en derecho laboral, Helena Vargas, advierte que muchas entidades disfrazan sus pagarés bajo **fachadas amigables del préstamo**. Si el documento dice textualmente cooperativa o fondo de empleados, estás operando en la zona roja de riesgo de embargo al 50%.

2. El cálculo del límite: La notificación judicial no es aleatoria ni depende del estado de ánimo del juez. La ley permite retener exactamente hasta la mitad de cualquier salario, sin importar cuán bajo sea este, para este tipo específico de carteras de naturaleza solidaria o demandas por alimentos.

3. Recepción del oficio preventivo: Tu empleador es el primer notificado, no tú. No verás un aviso amigable de cobro en el buzón de tu casa; notarás una retención automática etiquetada bajo el código de descuento por orden judicial directamente en tu **desprendible de pago quincenal**.

- Consejo Nacional Electoral anula estas firmas inscritas para comités locales.

- Aires acondicionados consumen triple energía durante esta ola de calor.

- Supermercados Olímpica desactiva tu Tarjeta Plata omitiendo esta compra mensual.

- Afiliados a Compensar cancelan sus citas médicas usando este portal.

- Clientes de Tiendas D1 arruinan su café molido guardándolo así.

- Usuarios de Transmilenio pierden su saldo recargando TuLlave en estas tiendas.

- UEFA anula entradas del Bayern Madrid compradas en estas plataformas.

- Usuarios de App Bancolombia bloquean su clave ingresando desde estas redes.

- Fondos de pensión congelan tus ahorros omitiendo esta actualización obligatoria.

- Consejo Nacional Electoral anula inscripciones de cédulas realizando este cambio digital.

4. Prioridad de alimentos: Si enfrentas demandas simultáneas por distintos frentes, la cuota alimentaria siempre gana la carrera por los fondos. La Dra. Vargas señala que los juzgados organizan la fila de acreedores dejando a las cooperativas en segundo plano si hay menores de edad reclamando sustento.

5. La cuenta de nómina no te salva: Cambiar la cuenta a otro banco es un esfuerzo inútil. El embargo ataca el número de identificación del ciudadano, impactando los fondos **congelado desde la fuente** pagadora. Verás el saldo retenido sin importar si usas Bancolombia, Davivienda o Banco de Bogotá.

| El Error Común | El Ajuste Técnico | El Resultado |

|---|---|---|

| Creer que el mínimo no se embarga por absolutamente nada. | Identificar legalmente si la deuda original es de una cooperativa. | Prevención de retenciones sorpresivas del 50% del salario. |

| Ignorar las notificaciones del área de recursos humanos de la empresa. | Leer detalladamente los oficios de descuento entregados. | Tiempo de reacción para conciliar la deuda antes del próximo pago. |

Cuando el papel choca con la realidad

El sistema falla gravemente cuando las entidades aplican dobles embargos indebidos, congelando tu cuenta de ahorros y simultáneamente ordenando el descuento mensual a tu empleador. Esto genera un vacío financiero insostenible y asfixiante. Exigir legalmente el desembargo parcial es el único salvavidas inmediato cuando el banco congela el dinero que ya pagó impuestos y descuentos reglamentarios.

Si tienes prisa y necesitas liberar fondos para comer esta misma semana, solicita a tu pagador una constancia de los descuentos de ley y preséntala al juez laboral; el banco comercial no puede actuar como juez. Para el purista del orden crediticio, la estrategia es anticiparse: renegociar directamente la cartera en mora con la cooperativa antes de que el oficio llegue a la oficina de nómina, cambiando la retención forzada por un **acuerdo voluntario más manejable**.

El precio de la tranquilidad documentada

Comprender las excepciones reales de nuestro sistema judicial no es un simple truco técnico, es higiene financiera básica de supervivencia. La arquitectura del crédito en Colombia penaliza la inacción con fuerza bruta, extrayendo recursos directamente del bolsillo antes de que el ciudadano promedio pueda reaccionar o asesorarse. Asumir el control de lo que firmamos y a quién se lo firmamos elimina la ansiedad crónica de enfrentarse a un cajero automático en ceros. Al final del día, la verdadera seguridad económica no recae en mitos populares ambiguos, sino en la claridad técnica de saber a quién le debes, cómo le debes y en qué momento exacto esa firma en blanco puede transformar tu próximo pago en un mero trámite de recaudo automático para un tercero.

Respuestas tácticas a dudas frecuentes

¿Puede un banco comercial tradicional embargar mi salario mínimo? No, las deudas con bancos comerciales por tarjetas de crédito o libre inversión no pueden tocar el Salario Mínimo Mensual Legal Vigente. Solo están facultados para embargar la quinta parte de lo que exceda ese mínimo legal.

¿Qué pasa si mi sueldo es embargado por una cooperativa y luego me demandan por alimentos? La demanda por alimentos tiene prelación absoluta en la legislación colombiana. El juez redirigirá los fondos retenidos hacia la cuota alimentaria, manteniendo siempre el límite máximo de retención total del 50%.

¿Mi empresa puede despedirme si llega una orden judicial de embargo? El código sustantivo del trabajo prohíbe terminantemente el despido justificado por órdenes de embargo salarial. Es un proceso puramente administrativo que el empleador está obligado a acatar y procesar sin represalias laborales.

¿Puedo vaciar mi cuenta bancaria antes de que apliquen el congelamiento? El embargo ataca directamente a la fuente pagadora en la empresa, lo que significa que el dinero retenido ni siquiera llegará a tu cuenta bancaria. Tu empleador está legalmente obligado a retener el porcentaje antes de realizar la transferencia de la nómina.

¿Cuánto tarda en levantarse el embargo una vez liquidada totalmente la deuda? Requiere que el acreedor emita formalmente un paz y salvo y solicite el levantamiento mediante un oficio ante el juzgado, lo cual toma entre dos a cuatro semanas. No es un proceso automático en el sistema y exige presión constante de tu parte.