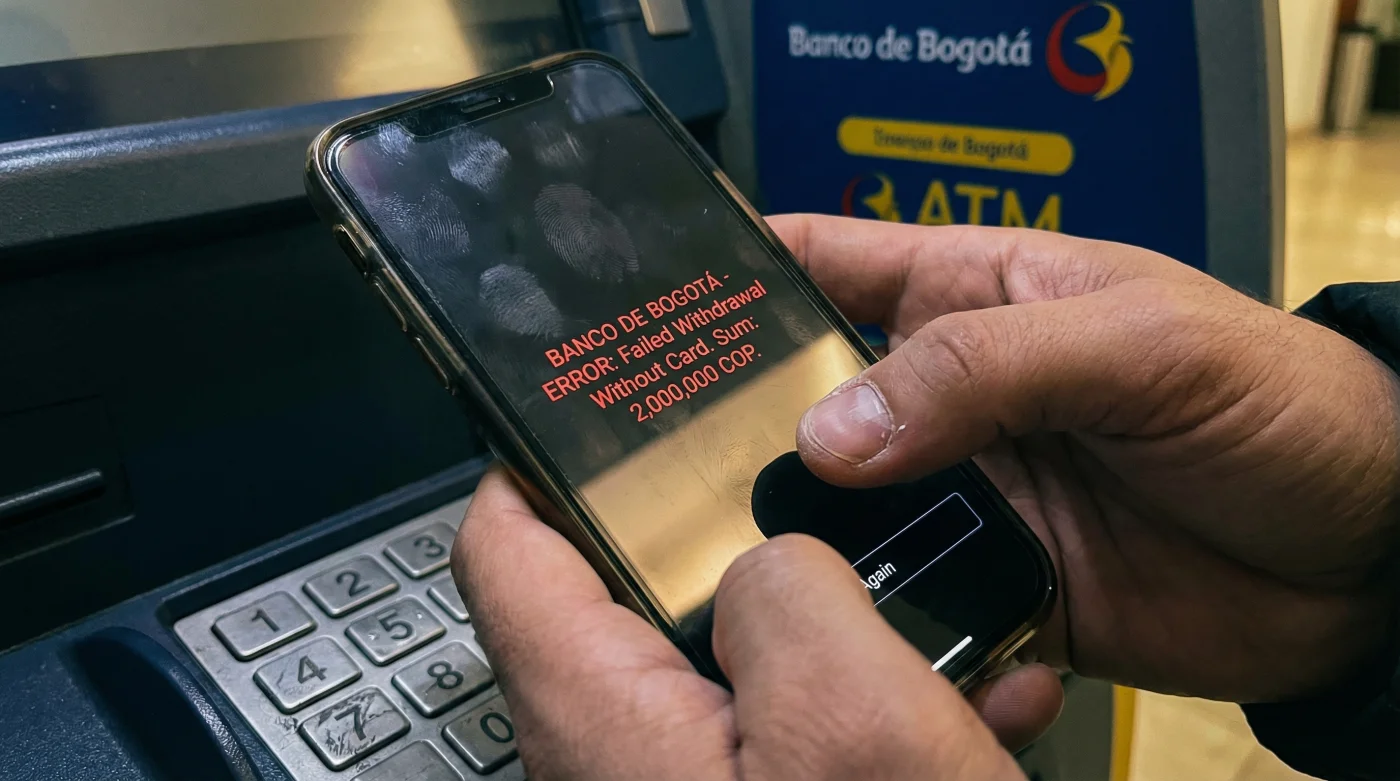

Te detienes frente al cajero automático en una esquina concurrida de Chapinero, rodeado por el ruido constante de las busetas y el aire denso del mediodía bogotano. Tu billetera se quedó en casa, pero no te importa. Hace años aprendiste a confiar ciegamente en el celular, abriendo la aplicación con un par de toques para generar ese código de seis dígitos que te entregaría el dinero del arriendo o la cuota del carro en efectivo. Sin embargo, hoy la pantalla del cajero te devuelve un mensaje frío, mecánico y definitivo: monto excedido. Ese hábito tan tuyo de ignorar el plástico acaba de chocar contra una nueva realidad bancaria que altera tu rutina financiera.

El peso de lo invisible y la barrera del fraude

Nos acostumbramos rápido a la ligereza. Andar por la calle sin tarjetas físicas nos daba una falsa sensación de inmunidad frente al robo callejero, como si el dinero fuera un ente etéreo flotando en la nube. Pero el Banco de Bogotá acaba de trazar una línea en la arena, alterando de forma radical uno de nuestros comportamientos de consumo más arraigados. La institución ha decidido suspender los retiros sin tarjeta para montos grandes, reduciendo abruptamente a la mitad el límite diario que podías sacar usando solo un token digital.

Piensa en tu cuenta bancaria como si fuera tu casa. Durante años, dejamos una ventana abierta porque era la forma más rápida de entrar cuando olvidábamos las llaves. La metáfora es simple: el token digital era esa ventana abierta sin seguro. Y alguien notó que era demasiado fácil asomarse por ahí. Al exigir el plástico físico para montos superiores, el banco está cerrando la ventana de golpe y pidiéndote que vuelvas a usar la llave principal y pesada para proteger tu patrimonio.

| Perfil de Usuario | Impacto Directo del Cambio | Beneficio Oculto a Largo Plazo |

|---|---|---|

| El minimalista digital (solo usa el celular) | Tendrá que portar su tarjeta débito física para retiros grandes o dividir transacciones. | Cierre casi total a la suplantación de identidad por robo o clonación de dispositivo. |

| El administrador del hogar (paga en efectivo) | Debe planificar sus retiros de nómina o arriendo usando obligatoriamente el cajero tradicional. | Protección de su capital base mensual si su cuenta o correo son vulnerados remotamente. |

| El comprador de fin de semana (montos menores) | Impacto casi nulo. Sigue usando tokens para lo esencial del día a día. | Tranquilidad al saber que nadie puede vaciar sus ahorros de un solo golpe. |

Conocí a Arturo, un veterano analista de seguridad digital que lleva quince años blindando el sector financiero desde una oficina en la Calle 72. Mientras toma un tinto oscuro, de esos que despiertan los sentidos, me explica la anatomía de este cambio abrupto. No es un capricho corporativo para hacerte la vida difícil, me asegura, sino una respuesta táctica a la mutación del peligro. El fraude ya no te arrincona en un puente peatonal oscuro, reflexiona Arturo. El fraude moderno clona el chip de tu celular, intercepta tus mensajes de texto y vacía tus cuentas desde el silencio de una habitación lejana. Por eso, la comodidad absoluta tuvo que ceder ante la fricción necesaria.

| Parámetro Técnico y de Seguridad | Sistema Anterior (Basado en Token) | Nuevo Protocolo Anti-Fraude |

|---|---|---|

| Límite Diario Sin Tarjeta | Hasta $2.000.000 COP permitidos en una o varias tandas. | Reducido drásticamente a la mitad o menos (según perfil de riesgo). |

| Requisito de Autenticación Principal | Solo el código temporal de la aplicación móvil. | Plástico físico + chip EMV + PIN en teclado para transacciones altas. |

| Lógica Mecánica de Validación | Validación remota (Algo que sabes + algo que te envían). | Doble factor estricto (Posesión del objeto físico + Conocimiento de clave). |

Cómo reorganizar tus finanzas de bolsillo

Este ajuste no significa el fin del mundo, pero sí requiere que reprogrames tus mañanas y seas consciente de tus movimientos. El primer paso es reconciliarte con tu billetera tradicional. Ve al cajón de tu mesa de noche y saca esa tarjeta de débito que dejaste olvidada. Revisa con atención la fecha de vencimiento. A veces, por falta de uso diario, el plástico caduca sin que nos demos cuenta y el sistema la rechazará. Límpiala cuidadosamente y asegúrate de que el cuadrado metálico del chip no esté oxidado ni severamente rayado.

Si necesitas mover plata en efectivo para un negocio o un pago importante, planifica con anticipación. Ya no puedes resolverlo todo en un solo viaje improvisado al cajero usando únicamente tu pantalla táctil. Si el monto supera el nuevo límite de seguridad digital, tu mano tendrá que interactuar físicamente con el cajero automático. Inserta la tarjeta, siente la resistencia de la ranura, protege el teclado numérico con tu otra mano haciendo una barrera visual y acepta esa pequeña demora mecánica. Esa es la fricción que ahora protege tu dinero.

- Mujeres aplicando Crema Nivea tradicional en su rostro obstruyen sus poros nocturnos.

- Propietarios de Ollas a presión Imusa deterioran su válvula usando vinagre.

- Conductores de Renault Duster cristalizan sus pastillas frenando suavemente en bajadas.

- Mujeres lavando su rostro con Jabón Dove alteran su pH nocturno.

- Mujeres aplicando Crema Nivea sobre piel seca anulan su hidratación nocturna.

| Acción Diaria | Qué buscar (La práctica correcta) | Qué evitar (El error que cuesta caro) |

|---|---|---|

| Portabilidad de la tarjeta física | Llevarla en bloqueadores RFID o en compartimentos internos y ajustados de la billetera. | Dejarla suelta en el bolsillo del pantalón donde puede caerse al sacar las llaves o el celular. |

| Planificación de los retiros altos | Calcular si el monto total del día requiere obligatoriamente llevar la tarjeta antes de salir de casa. | Llegar al cajero, intentar sacar sumas millonarias sin plástico y bloquear el token por intentos fallidos. |

| Uso directo del cajero automático | Verificar que la ranura verde donde entra el plástico esté firme y no tenga piezas sueltas (skimmers). | Digitar la clave sin tapar con la mano, asumiendo erróneamente que el chip lo protege contra todo. |

La paz mental tiene textura

La tecnología moderna nos prometió un mundo donde todo cabía en una fina pantalla de cristal iluminada. Poco a poco renunciamos al papel, al peso de las monedas y al plástico en nombre de ir más rápido por la vida. Pero la velocidad excesiva a veces nos hace invisibles y vulnerables ante amenazas silenciosas. Este cambio de reglas por parte del Banco de Bogotá no es un retroceso tecnológico; es un recordatorio vital de que, en asuntos de nuestro propio patrimonio, un poco de resistencia física es algo muy bueno.

Al obligarte a llevar la tarjeta para las transacciones más fuertes, el sistema te está devolviendo una porción de control táctil. La seguridad no es invisible; tiene bordes rectangulares, pesa unos cuantos gramos y te exige estar verdaderamente presente en el momento de la transacción. Es una molestia minúscula en tu día, sí, pero es el precio justo y necesario por saber que los ahorros de tu trabajo no pueden esfumarse en un par de toques invisibles de un estafador remoto.

La fricción en el mundo financiero no es un defecto de diseño, es el candado pesado que mantiene tu sudor a salvo de la prisa ajena.

Preguntas Frecuentes sobre el Nuevo Límite

¿Puedo seguir usando mi celular para sacar dinero en el cajero?

Sí, el servicio de retiro sin tarjeta sigue completamente activo, pero únicamente para montos menores y urgencias del día a día. Las cifras grandes ahora exigen tu presencia física y la inserción de tu plástico.¿Por qué el Banco de Bogotá redujo el monto a la mitad de un día para otro?

Es una medida reactiva y altamente preventiva frente al aumento sostenido de fraudes cibernéticos en Colombia, donde suplantan la identidad digital de los usuarios para vaciar cuentas de un solo movimiento sin necesidad de la tarjeta.¿Qué pasa si mi tarjeta física está vencida y necesito un monto alto hoy mismo?

Tendrás que realizar el retiro directamente en la ventanilla de una sucursal bancaria presentando tu cédula, o realizar transferencias digitales a cuentas de terceros de confianza para que ellos retiren el efectivo por ti.¿Aplica esta nueva restricción también para las transferencias por la aplicación?

No. Este límite específico afecta de manera exclusiva a los retiros de dinero en efectivo en cajeros automáticos mediante la opción de token. Tus transferencias a otras cuentas mantienen los límites que ya tenías configurados.¿Me cobrarán alguna comisión adicional por usar la tarjeta en lugar del token digital?

Las tarifas por retiro en la red propia de cajeros del banco se mantienen exactamente igual. El cambio es netamente un ajuste en la arquitectura de seguridad, no una nueva estrategia de cobro.