El viento helado de una tarde en Madrid te golpea el rostro mientras buscas refugio frente a un cajero automático. Insertas el plástico con la confianza de quien hizo su tarea antes de empacar las maletas. Después de todo, la publicidad de tu tarjeta de crédito Scotiabank te prometió una experiencia libre de fronteras financieras y cobros molestos.

Escuchas el zumbido mecánico de los billetes siendo contados. Tomas los euros y guardas el recibo sin mirarlo, confiando en que tu banco en Colombia está cubriendo tu espalda. Pero en ese preciso instante, un contador invisible empieza a girar. No es un cargo directo por el retiro en efectivo, es algo mucho más sutil y profundamente costoso para tu bolsillo.

La realidad de los avances internacionales es como caminar sobre una capa de hielo muy fina. Lo que en la superficie parece un beneficio totalmente transparente y a favor del consumidor, esconde una corriente profunda que arrastra tus pesos colombianos lentamente. El verdadero costo financiero no reside en el instante de la transacción, sino en la metamorfosis diaria del valor de la moneda.

La ilusión del plástico sin fronteras

Durante años nos han enseñado a temerle a las comisiones fijas, ese cobro doloroso de quince mil o veinte mil pesos que las entidades solían aplicar por el simple hecho de usar una máquina extranjera. Cuando desaparecieron estas tarifas evidentes de los extractos, todos respiramos con mucha tranquilidad, creyendo firmemente haber ganado la batalla frente a las corporaciones.

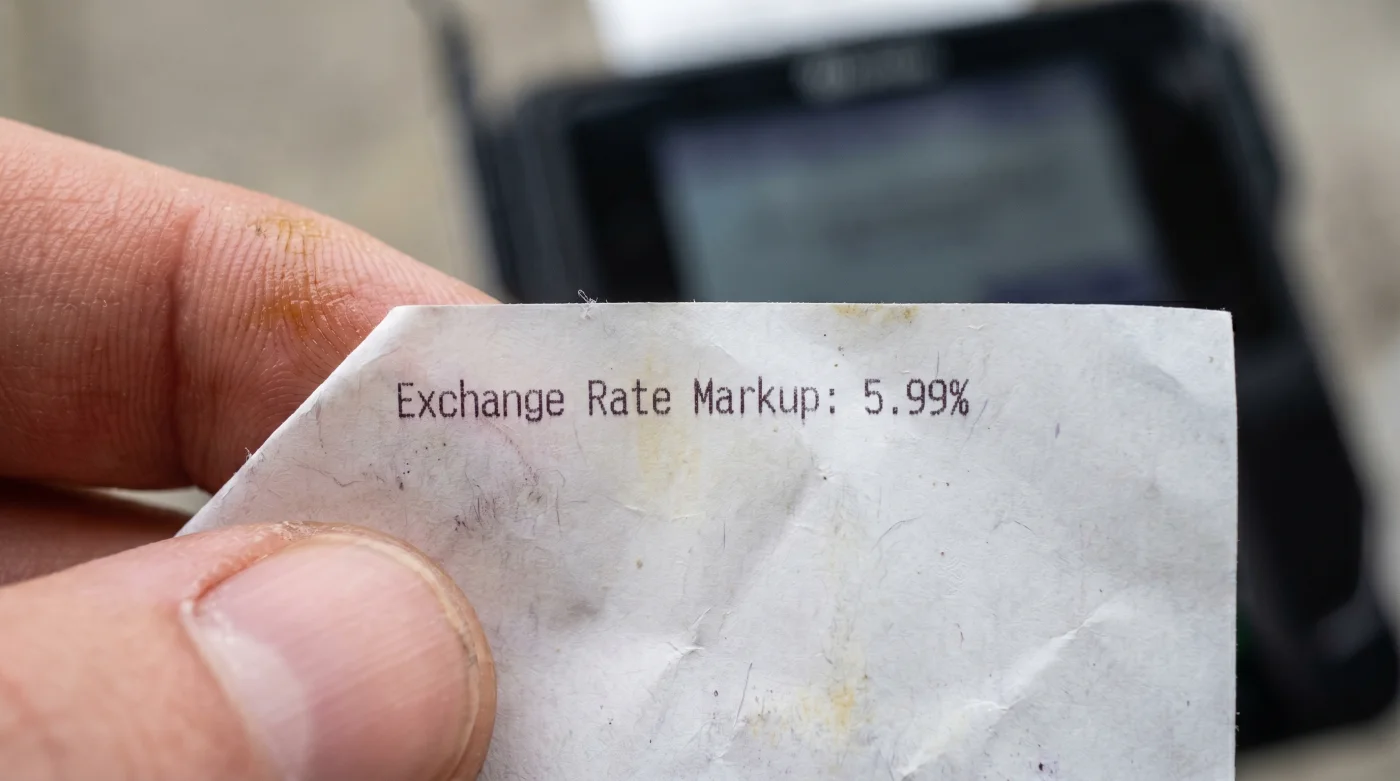

Sin embargo, el sistema financiero funciona como un organismo vivo que se adapta para sobrevivir; cuando una fuente de ingresos desaparece de la vista del usuario, simplemente muta hacia las sombras. La premisa de usar tus plásticos sin pagar extra es impecable en el papel, pero en la vida real esconde un mecanismo implacable: el margen de conversión dinámica que se recalcula sin tregua.

El error fundamental es asumir que retirar efectivo fuera de Colombia es un evento congelado en el tiempo. Al meter tu tarjeta en esa ranura, no estás comprando divisas a un precio justo y cerrado. Estás abriendo una pequeña puerta crediticia que queda totalmente a merced de una tasa de cambio altamente especulativa, la cual fluctúa cada amanecer sin pedirte permiso.

Camila Restrepo, una arquitecta bogotana de treinta y cuatro años, descubrió esta fricción de la peor manera posible. Durante sus vacaciones en la Ciudad de México, realizó varios avances para pagar en mercados de artesanías, totalmente segura de que su plástico no tenía penalidades por uso internacional. Semanas después, al abrir su aplicación bancaria, notó el estrago.

El banco no le había cobrado el acceso al cajero, pero había sumado progresivamente un porcentaje diario por concepto de ajuste cambiario. Ese supuesto dinero libre de comisiones terminó elevando el costo de su deuda viajera en casi un ocho por ciento en menos de tres semanas. Había caído en la trampa del beneficio incompleto.

Capas de ajuste: Cómo se filtra tu dinero

No todos los usuarios experimentan este goteo financiero con la misma intensidad. La magnitud de estos cobros camuflados responde directamente a la relación particular que tienes con tus finanzas cuando estás pisando suelo extranjero, lejos de la moneda con la que recibes tu salario mensual.

- Memoria de WhatsApp colapsa tu celular manteniendo descargas multimedia automáticas

- Ollas a presión Imusa agrietan sus válvulas lavando tapas calientes

- Amortiguadores Renault Sandero revientan su retenedor cruzando resaltos frenando bruscamente

- Lentejas crudas destruyen sus nutrientes hirviéndolas sin este remojo previo

- Temblor hoy en Colombia activa este protocolo estructural para apartamentos

- Cloro Blancox mancha tus baldosas al mezclarlo con agua caliente

- Baterías Mac reducen su vida útil encendiendo el aire acondicionado

- Colchones Paraíso deforman sus resortes rotándolos de pies a cabeza

- Atún Van Camp’s oxida sus omegas escurriendo el aceite original

- Lavadoras LG queman su tarjeta principal usando este ciclo rápido

Para el viajero que prefiere la seguridad del efectivo físico en la billetera: Si eres de los que extrae una cantidad fuerte el primer día de viaje para organizar el presupuesto semanal, tu exposición al riesgo es máxima. Al demorar el pago del avance, ese margen de conversión diaria actúa sobre una suma considerable, evaporando silenciosamente tus recursos.

Para el turista digital o comprador esporádico: Quizás retiras montos pequeños únicamente para dejar propinas o pagar viajes en transporte público local. Aquí el riesgo parece insignificante, pero la verdadera trampa psicológica es creer que esos retiros minúsculos resultan inofensivos para tus finanzas globales al final del mes.

La acumulación de múltiples conversiones dinámicas a lo largo de tu ciclo de facturación se convierte en una fuga de capital constante. Esas pequeñas alteraciones en la Tasa Representativa del Mercado aplicadas a cada micro-avance terminan representando el precio de un almuerzo elegante que jamás llegaste a probar durante tu viaje.

El kit de supervivencia táctica

Cerrar esta llave de goteo financiero no requiere un máster en macroeconomía. Solo necesitas reprogramar la memoria muscular de tus dedos y tus ojos cuando te enfrentes a una pantalla luminosa que no está en tu idioma materno o en tu territorio habitual.

La regla fundamental para esquivar este margen de conversión es tajante y no admite dudas: debes siempre rechazar la conversión sugerida. Cuando la máquina internacional intente persuadirte con la comodidad de cobrarte directamente en pesos colombianos, presiona el botón rojo de declinar de inmediato.

Al tomar esta sencilla decisión en fracción de segundos, bloqueas la tarifa especulativa del banco local extranjero y obligas a la red global de tu plástico a utilizar su propia tasa de cambio. Esta tasa oficial es drásticamente más equilibrada, transparente y apegada al mercado real.

- Lee con paciencia: Las pantallas extranjeras están diseñadas con psicología inversa. A menudo, el botón verde o más brillante es justamente el que acepta la peor tasa de conversión.

- Abono inmediato nocturno: Si te ves en la necesidad absoluta de retirar efectivo, ingresa a tu portal bancario colombiano esa misma noche y paga el monto total del avance. Así asfixias los intereses.

- Verifica la letra minúscula: Dedica unos minutos a leer el apartado de compras en divisas de tu contrato actual. Descubrirás que el verdadero sobrecargo radica en la fluctuación de los días de gracia.

La soberanía sobre tus propios recursos

Comprender cómo respira el dinero cuando atraviesa las fronteras te devuelve la autoridad plena sobre tus decisiones. Dejar de ser un lector pasivo y confiado de la publicidad corporativa te permite tomarte ese espresso en Roma sabiendo que no estás pagando sobrecargos.

No estamos hablando de desarrollar una desconfianza obsesiva hacia tu entidad financiera, sino de aprender a leer las corrientes invisibles de la economía moderna. Las estructuras de crédito internacional están matemáticamente diseñadas para mantener siempre un alto índice de rentabilidad silenciosa.

Tu paz mental vale mucho más que la fachada de un servicio sin fricciones. Al aplicar estos ajustes tácticos a tu rutina de viaje, dejas de ser un objetivo fácil para las métricas bancarias y te conviertes en el dueño absoluto de tu dinero.

La verdadera libertad financiera no es usar una tarjeta sin pensar, es entender su maquinaria tan bien que el sistema empieza a trabajar para ti, y no al revés.

| El Estándar Prometido | La Realidad Oculta | El Valor para el Lector |

|---|---|---|

| Cero comisiones por retiro | Margen diario de conversión dinámica | Ahorro sustancial en viajes largos |

| Cobro directo en pesos (COP) | Tasa inflada por el cajero extranjero | Protección contra fluctuaciones |

| Avances como efectivo inmediato | Crédito que devenga altos intereses | Tranquilidad al liquidar rápidamente |

Preguntas Frecuentes sobre Avances Internacionales

¿Por qué mi avance en el exterior costó más de lo presupuestado?

Porque al retirar efectivo se activan recargos por conversión diaria de moneda que no se ven en la pantalla, sumando costos por cada veinticuatro horas que pasan sin saldar la deuda.¿Es mejor pagar en pesos colombianos o en la moneda del país?

Siempre en la moneda local del país en el que te encuentras. Si aceptas pagar en pesos, estás aceptando una tasa de conversión dinámica inflada a favor del dueño del cajero.¿Las tarjetas Scotiabank cobran alguna tarifa fija por usar un cajero extranjero?

No, la entidad eliminó la tarifa fija tradicional. Sin embargo, este vacío se compensa aplicando márgenes variables y diarios sobre la tasa de cambio utilizada desde el momento del avance.¿Cómo evito que la conversión dinámica consuma mi presupuesto?

Realizando el pago del monto exacto retirado a través de tu aplicación bancaria el mismo día del avance, frenando así el ciclo de recargos desde la raíz.¿Puedo bloquear temporalmente los avances internacionales en mi tarjeta?

Sí. La mayoría de las aplicaciones bancarias modernas en Colombia te permiten apagar la opción de retiros en efectivo en el extranjero directamente desde el panel de seguridad de tu cuenta.