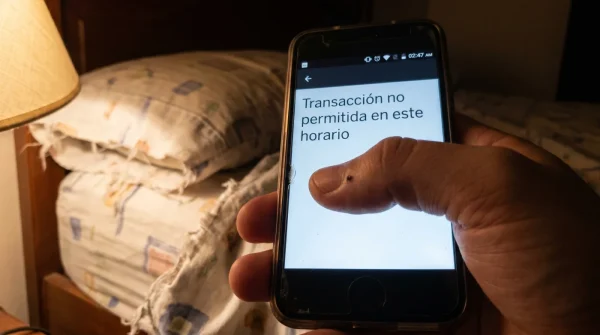

Llegas al final de la quincena, el sudor frío de las cuentas se disipa con un par de toques en la pantalla de tu celular. Ves el logo rojo, digitas tu clave, confirmas el monto y respiras profundo al ver el anhelado mensaje de transacción exitosa. Son las 5:15 de la tarde del último día hábil para pagar tu tarjeta de crédito Davivienda, y sientes esa pequeña victoria de haber exprimido hasta el último segundo de tu liquidez.

Es una lógica impecable que todos hemos aprendido desde el primer salario. Te enseñaron que mantener el dinero en el bolsillo hasta el límite es una jugada financiera inteligente. Retienes tu propio efectivo mientras la deuda espera en silencio. Te sirves un tinto, dejas el celular sobre la mesa y das el mes por cerrado sin sospechar lo que ocurre realmente en los servidores del banco.

Sin embargo, la realidad de la infraestructura financiera no opera con la misma empatía que tu reloj de pared. Mientras tú celebras la puntualidad, en las entrañas digitales del sistema, ese pago vespertino acaba de cruzar una frontera invisible. Al apurar el reloj hasta el atardecer del día de corte, activaste un mecanismo silencioso que convierte tu puntualidad en un cargo extra para el próximo extracto.

El síndrome de la puerta de cristal

Imagina que llegas a una oficina física un minuto después de que el guardia ha cerrado la puerta principal. Logras deslizar tu sobre con dinero por debajo del vidrio; el sobre está adentro de la sucursal, es innegable. Pero el cajero ya apagó su computador, enfrentándote a unos horarios de corte invisibles donde nadie abrirá ese sobre hasta la mañana siguiente.

Esta es exactamente la mecánica que ocurre cuando confías ciegamente en el calendario de la aplicación. Creemos que una transferencia realizada el día 17 a las 6:00 p.m. pertenece contablemente al día 17. Pero para las redes de compensación interbancaria, el día financiero terminó mucho antes. Ese pago se asienta con fecha del siguiente día hábil, dejando un hueco de 24 horas que nadie te explicó.

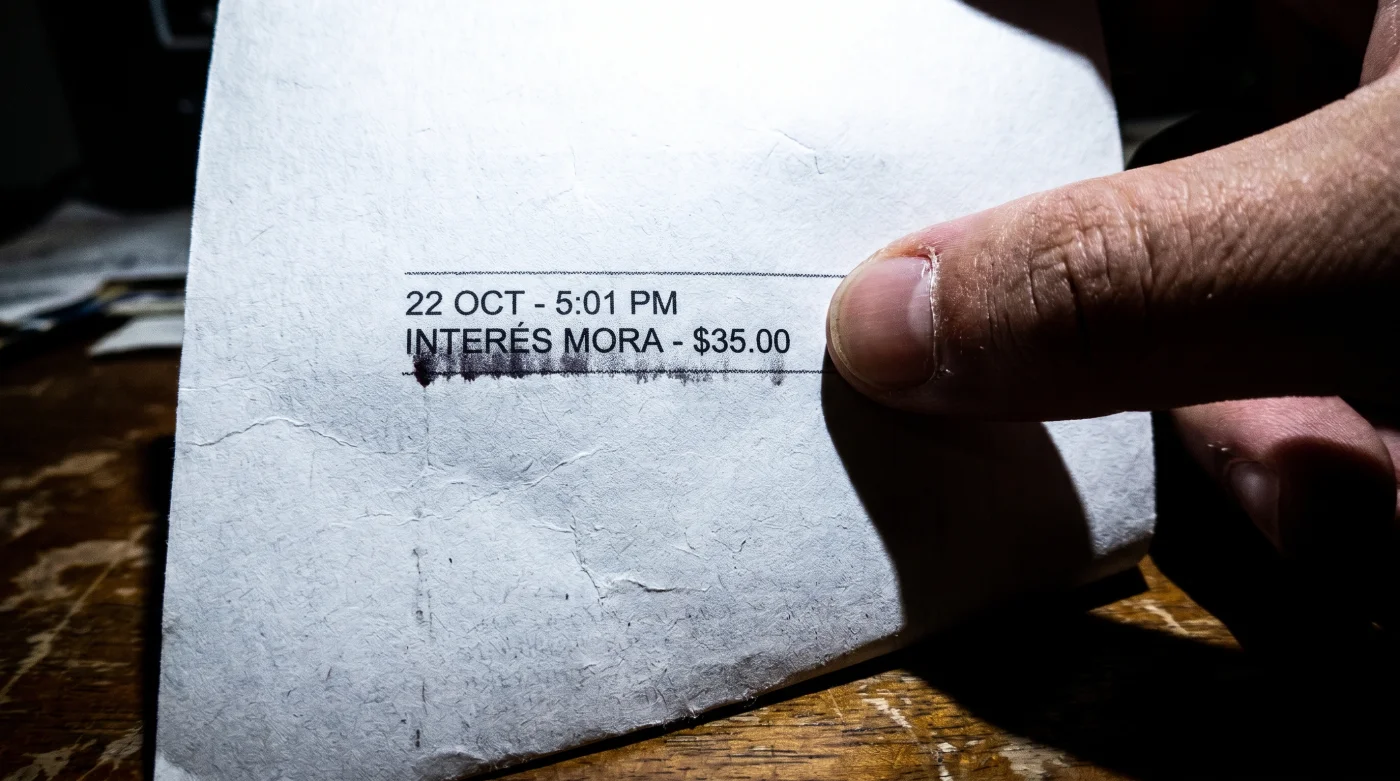

Ese espacio temporal no perdona fallos. Esos días de tránsito son el caldo de cultivo ideal para los intereses de mora y los recargos por pago extemporáneo. Crees haber matado la deuda a tiempo, pero el sistema procesa que te demoraste un día más, costándote dinero real en pesos colombianos por una simple ilusión de puntualidad.

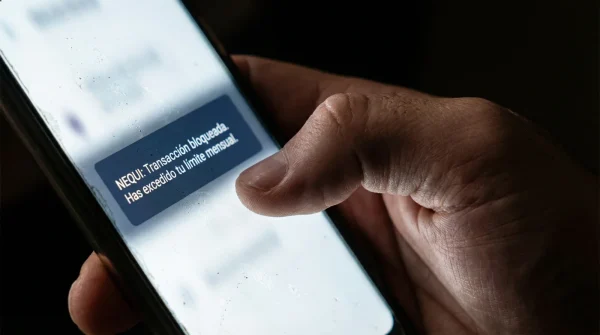

Andrés Vargas, un desarrollador de software bogotano de 34 años, pasó meses peleando con sus extractos. A pesar de ser metódico y programar los pagos el mismo día del corte, siempre encontraba un cargo extra de 15.000 pesos. Todo cambió cuando entendió el secreto: pagaba a las 5:30 p.m. desde su cuenta de Nequi. Al ser una transacción externa tardía, el pago dormía en un limbo electrónico.

Anatomía de tus hábitos de pago

No todas las rutinas financieras enfrentan las mismas consecuencias en este escenario. Si esperas a que entre tu quincena en otro banco para pagar de inmediato tu tarjeta mediante PSE, estás jugando con fuego. Después de las 3:00 p.m., el dinero queda atrapado en un pasillo virtual, y Davivienda no lo registrará oficialmente hasta el siguiente ciclo hábil.

- Refrigerante rojo mezclado con agua destilada oxida tu radiador internamente

- Controles Xbox Series agotan sus baterías por esta vibración oculta

- Jabón Protex usado en tu rostro destruye la barrera lipídica

- Café Águila Roja preparado con agua hirviendo quema sus antioxidantes

- Antenas DirecTV pierden su señal durante esta lluvia de meteoros

- Tapabocas N95 agotan su inventario nacional por nueva viruela símica

- Pasajeros de Vuelos Avianca arruinan su asignación de asientos facturando temprano

- Comprar en Tiendas D1 durante fines de semana asegura productos caducados

- Puntos de Almacenes Éxito pierden su valor canjeando productos de tecnología

- Fregar tus Ollas Imusa con esponjas metálicas libera toxinas al cocinar

Para el cliente que paga debitando directamente de su cuenta de ahorros de la misma entidad, el margen de maniobra es más amplio. Al no depender de redes externas como ACH o Cenit, la transacción fluye casi en tiempo real. Sin embargo, dejar esto para las 11:50 p.m. te expone a mantenimientos del servidor que empujan el registro a la madrugada.

Incluso buscar alternativas físicas tiene sus propios riesgos ocultos. Ir a la droguería o al supermercado del barrio parece práctico, pero estos comercios manejan un lote de procesamiento diferido. Un pago en efectivo realizado a las 7:00 p.m. en un corresponsal puede entrar fácilmente en el bloque contable de la mañana siguiente.

La regla de la calma anticipada

Desactivar este problema de tus finanzas no requiere fórmulas contables ni llamadas infinitas al servicio al cliente. Solo necesitas ajustar levemente tu percepción del tiempo y dejar de ver el último día impreso en el papel como tu verdadera línea de meta.

Considera ese último día únicamente como una reserva de emergencia. Al modificar esta pequeña costumbre diaria, eliminas el estrés financiero y blindas tu tranquilidad contra los retrasos digitales o las caídas fortuitas de la red de internet.

Aquí tienes un plan de acción limpio y minimalista para aplicar desde tu próximo ciclo de facturación:

- Adelanta tu alarma: Fija un recordatorio para realizar el pago exactamente 48 horas antes de la fecha límite del extracto.

- Frontera matutina: Si debes pagar obligatoriamente el último día, hazlo antes de las 11:00 a.m. para asegurar la compensación.

- Cuidado con el viernes: Un pago después de las 4:00 p.m. un viernes, previo a un puente festivo, no se aplicará hasta el martes.

Aplica estrictamente esta regla revisando tu caja de herramientas táctica para evitar sorpresas a fin de mes:

- Hora máxima segura interbancaria (PSE): 2:00 p.m.

- Hora máxima segura entre cuentas propias: 9:00 p.m.

- Días de tránsito a considerar por festivos: Hasta 3 días de intereses fantasma.

El valor de una mente despejada

Entender la mecánica silenciosa de tu banco no se trata solamente de evitar perder unos cuantos miles de pesos mensuales. Se trata de recuperar el control sobre un ecosistema que suele castigar a quienes desconocen sus reglas de juego en la sombra.

Cuando tu dinero descansa en el destino correcto antes de que comience el caos de las compensaciones, te liberas del peso de revisar ansiosamente tus notificaciones buscando cobros injustificados o reportes negativos accidentales en las centrales de riesgo.

Adelantar ese botón de pago unas horas es, en el fondo, un pequeño acto de autocuidado. Demuestra que sabes navegar la corriente financiera a tu favor, dejando que la tecnología trabaje verdaderamente para ti y no en tu contra.

“El límite real de tu tarjeta de crédito no es la fecha impresa en el papel, es la hora exacta en la que los servidores deciden cortar el día.”

| Momento de pago | Realidad del sistema | Impacto en tu bolsillo |

|---|---|---|

| Día hábil antes de 2:00 p.m. | Se aprueba en el ciclo del mismo día. | Tranquilidad total, sin cobros adicionales. |

| Último día a las 6:00 p.m. (PSE) | Pasa al ciclo de la mañana siguiente. | Cargo de interés de mora por 1 día de retraso. |

| Viernes de puente festivo a las 5:00 p.m. | El dinero transita hasta el martes hábil. | Hasta 4 días de interés y posible reporte negativo. |

Preguntas Frecuentes sobre Intereses y Pagos

¿Puedo reclamar a Davivienda si pagué el último día pero cobraron intereses?

Sí, puedes radicar una queja mostrando el recibo, pero si el pago provino de otro banco tarde, suelen escudarse en los tiempos de tránsito interbancario.¿El pago mínimo evita estos intereses si se hace en la tarde?

No, ya sea pago total o pago mínimo, si la transferencia no ingresa en el ciclo del día de corte, se considerará extemporánea.¿Si tengo cuenta en el mismo banco y pago en la noche me cobran?

Generalmente, los traslados internos se reflejan de inmediato, pero evitar hacerlo pasadas las 10:00 p.m. previene fallos por cierres contables.¿Pagar en un cajero automático es más seguro para la fecha límite?

Sí, los depósitos en efectivo en cajeros multifuncionales propios suelen entrar en tiempo real, superando la barrera de las transacciones web externas.¿Por qué el banco no avisa de esta hora de corte digital en la app?

Las entidades asumen que aceptas los términos de las redes de compensación al usar canales virtuales, un dato que suele quedar en la letra pequeña.