El datáfono emite ese pitido agudo y seco. “Transacción declinada”. Estás en la fila de una caja del Éxito, sosteniendo un paquete de café Águila Roja, y el cajero te mira con esa mezcla de impaciencia y lástima tan típica. Abres la aplicación de Scotiabank Colpatria en tu celular. La pantalla brilla bajo las luces fluorescentes, mostrando un saldo disponible en cero y un pequeño texto rojo que te hiela la sangre: Tarjeta Inactiva. Sabes que pagaste. Hace tres días, transferiste exactamente los $145.000 COP que marcaba el extracto. Cumpliste tu parte del trato. Sin embargo, el sistema te ha cortado el acceso sin previo aviso.

La mecánica del pánico algorítmico

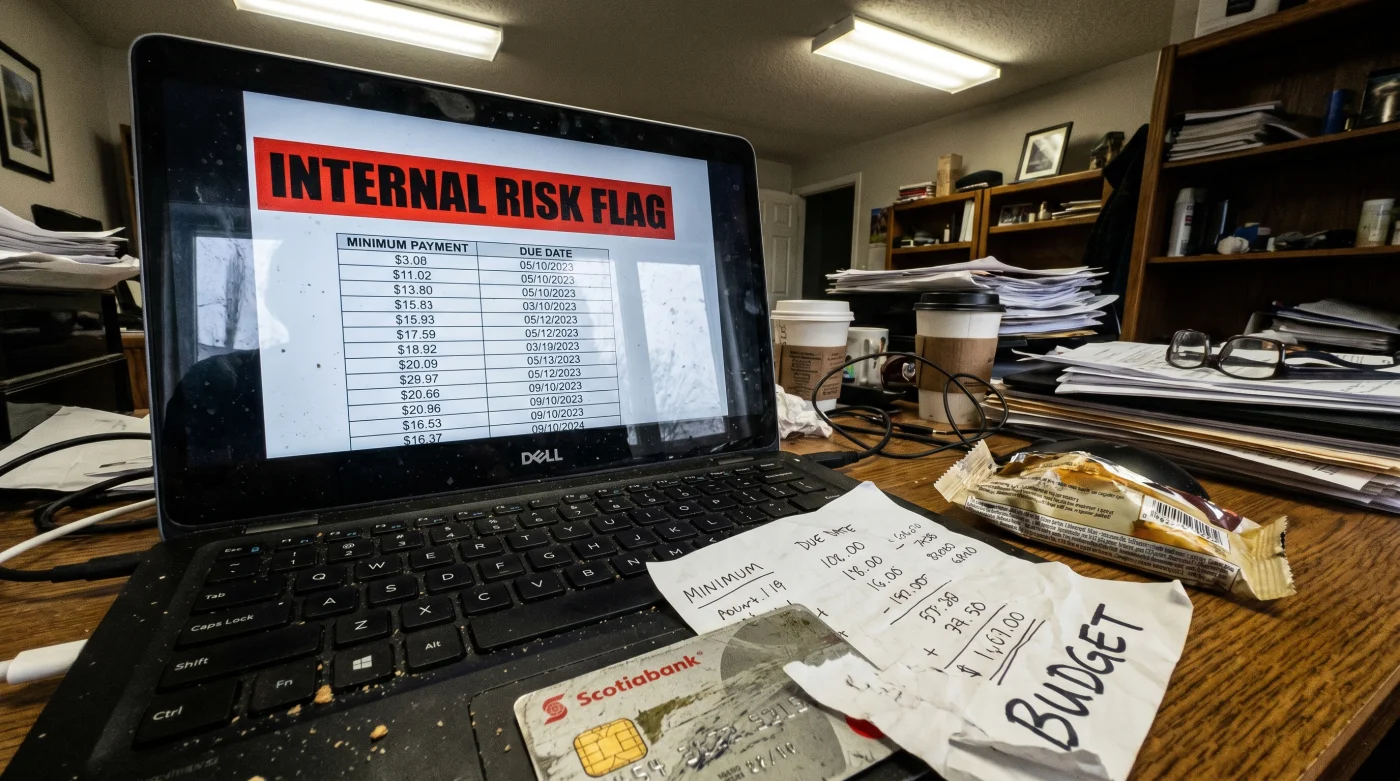

La creencia popular dicta que pagar la cuota mínima mensual es un escudo protector. Asumimos que darle a la entidad financiera su fracción exigida mantiene a raya los reportes en Datacrédito y asegura el funcionamiento del plástico. La realidad operativa es otra: para los servidores de riesgo de Scotiabank, abonar la cantidad más baja posible durante meses consecutivos es el equivalente a gritar auxilio financiero.

Cuando el software detecta que solo estás cubriendo los intereses y la cuota de manejo, activa un marcador interno de “estrés de liquidez”. La matemática detrás de esta bandera roja es implacable: la probabilidad probabilística de un impago total se multiplica drásticamente cuando un cliente mantiene su saldo rotando al límite por más de 90 días. El banco no inactiva la tarjeta para castigarte por mala conducta; corta el suministro de crédito por precaución automática, cerrando el grifo antes de que la deuda se vuelva matemáticamente irrecuperable.

El desmontaje de la restricción: Cómo leer al sistema

Para evitar que tu tarjeta se convierta en un simple trozo de plástico decorativo, necesitas alterar tu firma transaccional. Carlos Mendoza, ex-arquitecto de modelos predictivos de riesgo en Bogotá, señala que los algoritmos no buscan tu saldo total de forma inmediata, sino que rastrean señales positivas de flujo de caja. Este es el protocolo para limpiar tu perfil interno:

- Rompe el patrón decimal: Si tu recibo indica $124.500 COP, transfiere $150.000 COP. Ese excedente mínimo rompe la secuencia binaria de “cliente al límite” en la base de datos diaria.

- Monitorea la barra térmica de la app: Notarás que el aviso de mora desaparece casi al instante, pero el número verde de “saldo disponible para compras” tarda hasta 48 horas hábiles en recalcularse tras una restricción severa.

- Ejecuta el salto temporal: Realiza el abono tres días antes de la fecha límite. El software de calificación interna penaliza de forma silenciosa los pagos realizados a las 11:59 p.m. del último día hábil.

- Inyecta capital dirigido: Utiliza la opción de la sucursal virtual para abonar a una compra específica, preferiblemente el consumo más antiguo, en lugar de dejar que el sistema distribuya el pago por defecto.

- Provoca un micro-consumo post-activación: En cuanto el saldo regrese, compra un tinto o paga un pasaje de TransMilenio con la tarjeta. Demuestra capacidad de uso controlado y pago continuo.

Fricciones en la reestructuración de tu deuda

A veces, el daño ya está hecho y la pantalla no cambia. Llamar a la línea de atención al cliente en este punto suele derivar en frustración; te conectarás con operadores de primer nivel que leen un guion de soporte y carecen de autoridad sobre el software de evaluación crediticia. Necesitas acciones que fuercen una actualización del sistema.

- Contratos de arrendamiento caducan automáticamente omitiendo esta cláusula anual obligatoria.

- Millonarios sorprende ante Boston River ocultando esta grave sanción disciplinaria.

- Transmilenio confisca tarjetas TuLlave personalizadas al compartirlas con familiares cercanos.

- Pasajeros de Avianca pierden su vuelo ignorando esta nueva regla de abordaje.

- Consejo Nacional Electoral anula inscripciones omitiendo este nuevo filtro digital

- Corinthians – Santa Fe modifica sede oficial por esta prohibicion local

- Ola de calor fisura vidrios automotrices usando este aire acondicionado

- Transmilenio desactiva tu pasaje integrado validando en estos portales saturados

- Avena Quaker concentra calorias ocultas combinandola con estas frutas acidas

- Tarjetas Nu Colombia reporta saldos negativos programando este pago automatico

Si cuentas con un ingreso extra repentino, liquida al menos el 30% de la deuda total en un solo movimiento. Esta inyección de capital obliga al servidor a ejecutar un recálculo automático de tu nivel de riesgo en la ventana de actualización nocturna. Si, por el contrario, tus cuentas están al ras, considera solicitar una rediferición total del saldo a 36 meses. Perderás la capacidad de compra temporalmente por decisión propia, pero blindarás tu historial de cara al sector financiero.

| El Error Común | El Ajuste Profesional | El Resultado |

|---|---|---|

| Pagar el valor exacto del mínimo facturado. | Abonar un 10% adicional sobre la cuota mínima mensual. | Evita la clasificación de “alto riesgo de iliquidez” en el sistema. |

| Pagar el último día al final de la tarde. | Programar la transferencia 72 horas antes del corte. | Mejora el puntaje de comportamiento interno del banco. |

| Esperar semanas a que la tarjeta se reactive sola. | Hacer un abono dirigido a la compra de mayor interés. | Fuerza la actualización de cupo disponible en 48 horas. |

El valor de entender la máquina

El dinero plástico no es una extensión mágica de tu salario quincenal, es un producto regido por matemáticas frías que debes operar con precisión. Comprender que las entidades actúan en respuesta a patrones estadísticos elimina el misterio y la frustración. Dejas de cruzar los dedos frente al datáfono y empiezas a predecir las reacciones del banco.

La tranquilidad financiera no consiste en tener una línea de crédito ilimitada o tarjetas negras en la billetera. Consiste en saber exactamente qué cifras transferir y en qué momento para mantener los algoritmos trabajando a tu favor, garantizando que ninguna máquina detenga tus planes por un malentendido estadístico.

¿Por qué Scotiabank inactiva mi tarjeta si pago a tiempo?

El banco detecta un riesgo si solo haces pagos mínimos consecutivos por varios meses. El algoritmo interpreta esto como incapacidad de pago inminente y bloquea el cupo restante preventivamente.

¿Cuánto tiempo dura el bloqueo tras pagar más del mínimo?

Usualmente, el sistema actualiza tu perfil de riesgo en un rango de 48 horas hábiles tras un abono significativo. Si el bloqueo persiste, es necesario contactar al área de cartera, no a servicio al cliente general.

¿El bloqueo por pago mínimo afecta mi puntaje en Datacrédito?

No directamente. Mientras pagues el mínimo, no estás en mora técnica frente a las centrales de riesgo. La inactividad es una política de contención interna de Scotiabank Colpatria.

¿Puedo evitar esto si divido mis compras a una sola cuota?

Sí. Comprar a una cuota y pagar el saldo total elimina la necesidad del pago mínimo. Esto clasifica tu perfil como “transaccional”, el más seguro para cualquier motor de riesgo bancario.

¿Qué hago si ya no puedo pagar más del mínimo estipulado?

Solicita una reestructuración o compra de cartera antes de caer en mora de 30 días. Es preferible diferir el total a una tasa fija y suspender el uso del plástico voluntariamente.