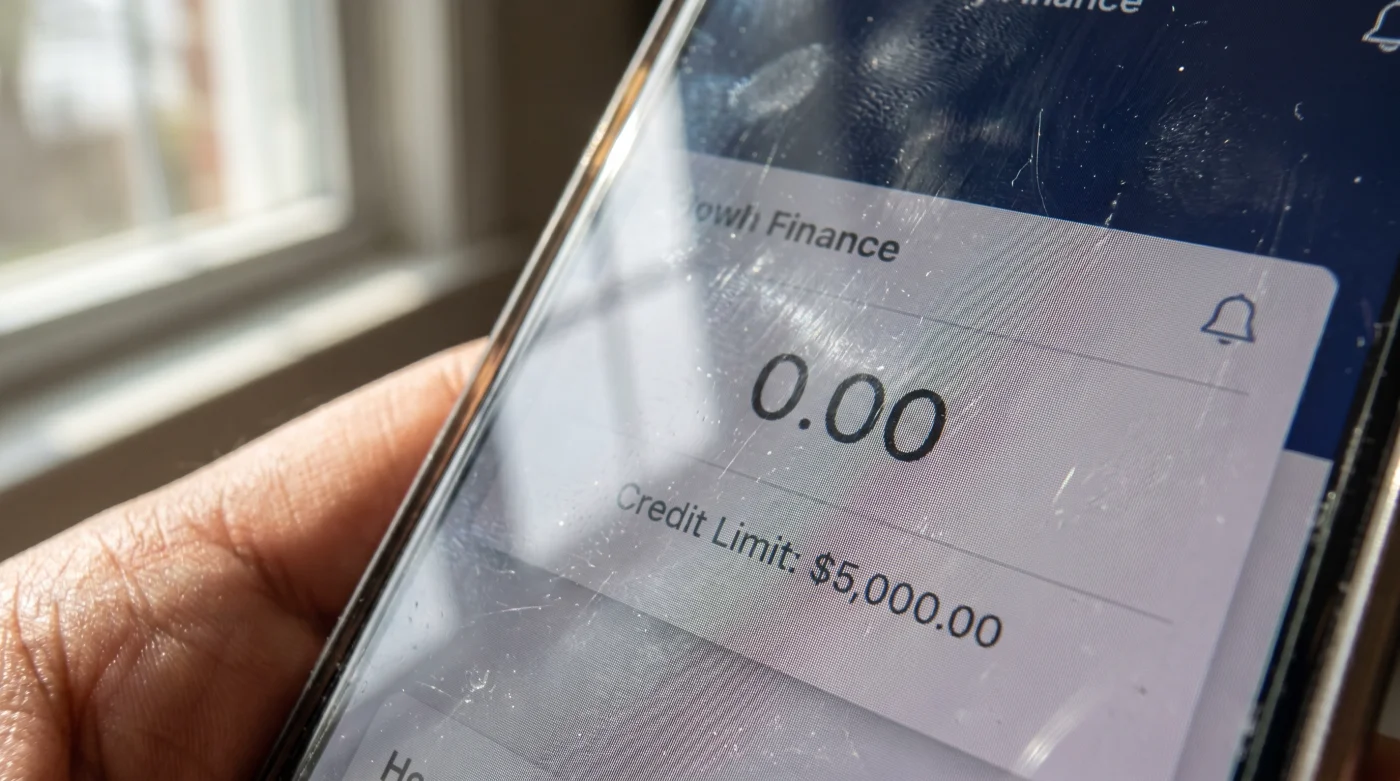

Ves esa pantalla morada brillar en la oscuridad de tu habitación. Acabas de abrir la aplicación de Nu, haces la transferencia desde tu cuenta de Bancolombia o Nequi y, casi de inmediato, el número principal vuelve a ser un reconfortante $0 COP. El sonido de la notificación te confirma que la transacción fue exitosa. Sientes que has hecho lo correcto. Estás al día, no le debes un solo peso a nadie y tu paz mental, al menos en lo financiero, parece intacta.

Sin embargo, lo que se percibe como una victoria personal es, en realidad, un error de sincronización. Al mantener ese hábito de limpieza absoluta, estás saboteando tu propio crecimiento sin darte cuenta. Pagar la deuda inmediatamente es como contener la respiración cuando no hay humo en la habitación: un mecanismo de defensa bien intencionado que termina asfixiando tu perfil frente a los bancos.

Desde jóvenes en Colombia, crecemos escuchando que las deudas son una especie de condena y que liquidarlas apenas tienes el dinero es la única marca verdadera de un adulto responsable. Transfieres tus pesos días antes de que llegue el estado de cuenta oficial para sentir que tienes el control absoluto sobre tus ingresos mensuales.

Pero la infraestructura financiera no funciona con aplausos morales o buenas intenciones. Funciona con reportes tangibles y cortes precisos en el tiempo. Al dejar tu tarjeta en cero antes del ciclo, estás borrando tu huella crediticia ante entidades como Datacrédito o TransUnion.

El restaurante vacío y el crítico ciego

Para entender este desajuste, imagina que eres el dueño del restaurante más limpio y eficiente de toda Bogotá. Sabes que esta noche pasará el crítico gastronómico más estricto a evaluar tu local. Quieres impresionarlo, así que dos horas antes de que llegue, recoges todas las mesas, lavas los platos, guardas la comida y apagas las luces.

El local está impecable, huele a desinfectante y no hay una sola mancha en el piso. Pero cuando el crítico mira a través del vidrio, saca su libreta y anota un veredicto muy simple: Sin clientes, sin movimiento, sin actividad. No te califica mal por estar sucio, te ignora por parecer inactivo.

Eso es exactamente lo que ocurre entre tu Tarjeta Nu y el sistema financiero. La fecha de corte es ese crítico gastronómico que pasa una sola vez al mes a revisar cómo manejas tu liquidez.

Si pagas todo tu consumo días o semanas antes de que se emita ese extracto oficial, el reporte que llega a las centrales de riesgo muestra un saldo de cero. Para el frío algoritmo matemático, simplemente no necesitas el crédito. No representas un riesgo, es cierto, pero tampoco ofreces evidencia de que sabes administrar un cupo vivo durante el mes. Y sin esa evidencia, la respuesta a tus solicitudes de aumento siempre será un rotundo no.

La historia de Mateo, un diseñador gráfico de 28 años radicado en Medellín, ilustra perfectamente esta frustración. Su cupo inicial con Nu fue de $1.200.000 COP, un monto modesto con el que planeaba comprar sus licencias de software y equipos. Cada vez que pasaba la tarjeta morada en una cafetería o pagaba una suscripción digital, transfería el dinero esa misma tarde desde su cuenta de ahorros.

Quería demostrarle a la aplicación que era el cliente perfecto, el que nunca debe nada. Pasaron casi dos años y el simulador de aumento seguía congelado en el mismo límite inicial. Mientras tanto, su compañero de agencia, que siempre esperaba a que llegara el estado de cuenta para pagar, vio su cupo saltar a $4.500.000 COP en menos de doce meses. Mateo no estaba siendo castigado por falta de ingresos; simplemente, no estaba hablando el idioma de la plataforma.

- Avena Quaker tostada antes de hervirla multiplica su valor nutricional instantáneamente

- Tiendas D1 oculta productos de alta demanda aplicando este método logístico

- Pastillas de freno se cristalizan irreversiblemente bajando pendientes frenando suavemente

- Crema Nivea aplicada tras baños calientes deshidrata tu piel severamente

- Barras Jabón Dove duran el doble aplicando este simple corte transversal.

- Subsidio Compensar retirado en efectivo anula tus descuentos automáticos de supermercado.

- Tarjetas TuLlave digitales congelan tu saldo omitiendo esta activación física obligatoria.

- App Bancolombia oculta este botón para evitar cobros por transferencias fallidas.

- Guardar Crema Nivea en el refrigerador destruye su emulsión hidratante original.

- Productos Tiendas D1 pierden su cadena térmica usando estas bolsas ecológicas.

Los perfiles del pagador silencioso

Este patrón de comportamiento suele dividirse en un par de estilos muy específicos, impulsados por la ansiedad o por la comodidad. Entender en cuál encajas es el primer paso para reconfigurar la manera en que interactúas con tu dinero plástico en el día a día.

El primer perfil es el Ansioso del Cero. No soportas ver un saldo en tu contra en la aplicación. Sientes una presión física en el pecho al saber que debes $50.000 COP de una cena. Tu intención es mantener el orden, pero tu ejecución debilita tu historial. Para ti, el verdadero reto es aprender a tolerar la incomodidad momentánea de ver un número que no sea cero durante un par de semanas.

El segundo perfil es el Pagador de Quincena. Recibes tu salario el 15 y el 30 de cada mes, y pagas todas tus obligaciones por inercia en esa misma fecha. Es un método sumamente práctico para asegurar que el dinero del mes no se convierta accidentalmente en plata de bolsillo.

Si tu fecha de corte es el día 5 del mes siguiente, estás enviando tu saldo a cero justo antes de la fotografía oficial. En este caso, no necesitas cambiar tus ingresos, sino calibrar tu reloj interno para que tus abonos coincidan productivamente con los tiempos de la entidad bancaria.

El arte de la espera táctica

Corregir este error silencioso no requiere que te endeudes por encima de tus posibilidades ni que le regales un solo peso de intereses al banco. Consiste, fundamentalmente, en entender los ciclos de facturación y aplicar una dosis de paciencia estratégica con tus finanzas.

Necesitas que tu tarjeta llegue a la fecha de corte demostrando que está viva y activa. La fórmula de oro en el mundo crediticio sugiere que ese saldo debe oscilar calculadamente entre el 10% y el máximo del 30% de tu cupo aprobado total. Es decir, mostrarle al banco que usas la herramienta sin ahogarte en ella.

Sigue esta secuencia de acciones mínimas para reeducar al algoritmo de riesgo:

- Encuentra la línea de tiempo: Entra a la configuración de tu app Nu, busca la sección de tus facturas y anota en tu calendario el día exacto en que ocurre tu fecha de corte.

- Deja un rastro intencional: Si tu límite actual es de $2.000.000 COP, asegúrate de que al menos unos $200.000 o $300.000 COP permanezcan sin pagar cuando llegue esa fecha clave del mes.

- No actúes por impulso: Resiste la tentación de transferir el dinero de tus compras diarias de manera inmediata. Deja que el sistema consolide el gasto a su propio ritmo.

- Ejecuta el pago total: Uno o dos días después de que la app te notifique que tu extracto está listo, paga la totalidad de la deuda antes de tu fecha límite de pago. Al pagar a una sola cuota y en los tiempos indicados, evitas cualquier cobro de usura.

Al principio, esta táctica puede sentirse sumamente extraña e incómoda. Es como aprender a caminar más lento cuando estás acostumbrado a correr por inercia, pero este ritmo genera datos invaluables que las centrales de riesgo devoran con entusiasmo.

La tranquilidad de jugar a tu favor

Ceder el control inmediato de tus saldos es, paradójicamente, la forma más inteligente de recuperar el dominio sobre tu vida financiera a largo plazo. Tolerar que tu tarjeta tenga una deuda flotante durante veinte días no te hace un mal ciudadano ni un administrador descuidado.

Al comprender cómo te observan realmente los modelos de riesgo, dejas de pelear una guerra moral contra los números y empiezas a utilizar la fricción a tu favor constante. Tu límite crediticio no es un premio a tu decencia personal; es una herramienta fríamente calculada que responde a patrones de uso comprobables en fechas muy específicas.

Cuando permites que tu estado de cuenta de Nu Colombia refleje tu consumo real mes a mes, tu tarjeta deja de ser un trozo de plástico estancado en un cupo infantil. Empieza a respirar al ritmo biológico del sistema financiero, dándote el respaldo que realmente mereces.

Ya no estás pagando ciegamente por miedo a deber un par de pesos. Ahora estás construyendo un puente sólido, dejando que los cimientos se asienten con cada ciclo de facturación, sabiendo que el tiempo ya no juega en tu contra, sino a tu lado de forma silenciosa.

El buen crédito no se construye ocultando tu capacidad de gasto, sino demostrando tu precisión milimétrica para administrarlo mes tras mes.

| Punto Clave | Detalle Técnico | Valor para ti |

|---|---|---|

| Fecha de Corte | El día en que el banco toma la foto de tu saldo y reporta tu actividad mensual a Datacrédito y TransUnion. | Define si te ven como un usuario activo (con historial) o inactivo (estancado). |

| Fecha de Pago | El límite de tiempo máximo para abonar el saldo facturado sin generar intereses de mora o castigos. | Mantiene tu bolsillo libre de cargos innecesarios manteniendo tu buena reputación. |

| Utilización Ideal | Mantener un saldo vivo que ronde entre el 10% y el 30% de tu límite al momento exacto del corte. | Demuestra empíricamente que necesitas el cupo y, sobre todo, que sabes controlarlo. |

Preguntas Frecuentes sobre el límite de Nu Colombia

¿Si dejo un saldo pendiente en la fecha de corte me van a cobrar intereses?

No, siempre y cuando pagues el total de ese extracto antes de tu fecha límite de pago. Nu solo cobra intereses si financias tus compras a más de una cuota o si pagas después del límite establecido.¿Cuánto tiempo tarda Nu en aumentar el cupo si cambio mi hábito hoy?

Por lo general, los algoritmos analizan el comportamiento en ciclos trimestrales. Mantén este hábito de saldo al corte por un periodo continuo de tres a seis meses para ver resultados reales en tu perfil de riesgo.¿Es malo usar el 100% del límite de la tarjeta durante el mes?

Si llegas al 100% justo en la fecha de corte, Datacrédito lo interpreta como un alto riesgo de sobreendeudamiento. Procura hacer un abono parcial días antes del corte para que el sistema solo reporte un máximo del 30% de utilización.¿Aplica esta misma regla de la fecha de corte para otras tarjetas de crédito en Colombia?

Completamente. Es el estándar estructural del sistema financiero nacional. Bancolombia, Davivienda, Falabella y otros reportan a las centrales de riesgo bajo la misma lógica inflexible del saldo mensual al corte.¿Debo dejar de hacer pagos anticipados por completo a partir de ahora?

No necesariamente. Si haces una compra muy grande y superas el 30% de tu cupo total, es muy inteligente hacer un abono anticipado para bajar el saldo justo antes del corte, regulando así tu porcentaje de uso frente al banco.