Estás en la fila del supermercado. Huele a pan recién horneado, quizá a esos pandebonos cálidos que siempre terminas llevando a casa para la familia. La cajera va deslizando tus productos por el mostrador, el escáner emite ese pitido rítmico y casi hipnótico que marca el pulso de la tarde. Llegas al momento decisivo de la compra: sacas el plástico de tu billetera. Te preguntan la frase de siempre: ‘¿A cuántas cuotas?’. Respondes con la seguridad inquebrantable de quien conoce las reglas del juego: ‘A una sola, por favor’.

Es un mantra financiero colombiano infalible. Creces asimilando la idea de que, si pagas tus gastos diarios a una sola mensualidad, estás completamente protegido contra el cobro de cualquier recargo. Es esa promesa silenciosa y compartida en nuestra cultura que separa al comprador organizado del que vive persiguiendo su propio sueldo.

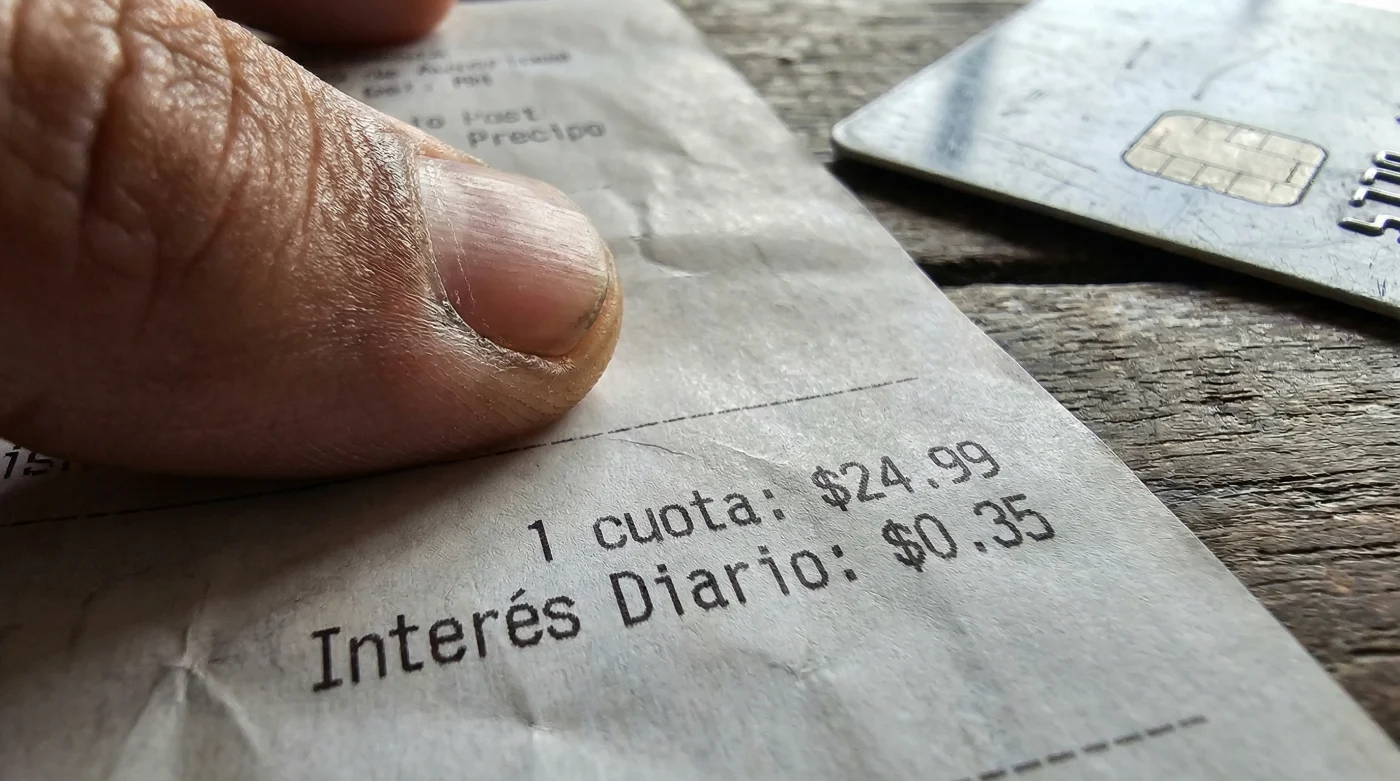

Pero cuando observas el detalle de tu Tarjeta Éxito, los números en tu extracto empiezan a contar una historia muy diferente. Al abrir ese sobre sellado o descargar el documento en formato digital al final del mes, notas un cargo minúsculo y casi imperceptible en la columna derecha. No se trata de una cuota de manejo, ni de un seguro de vida que aceptaste por accidente. Es el sonido sordo del dinero escurriéndose de tus manos en absoluto silencio.

Crees firmemente que hiciste todo bien, pero hay un doble fondo del mecanismo bancario. La realidad operativa de los productos de crédito asociados a cadenas comerciales funciona bajo una física muy distinta a la aritmética básica que nos enseñan. Lo que parece un cobro libre de recargos esconde una maquinaria de tiempo mucho más sofisticada.

La ilusión de la regla de oro: El reloj de arena invisible

Imagina tu ciclo de facturación no como un calendario fijo clavado en la pared, sino como un reloj de arena que empieza a vaciarse desde el exacto segundo en que el datáfono aprueba tu transacción. Cuando pides que te cobren todo de contado, tu cerebro asume que el reloj se detiene mágicamente hasta que llega la fecha límite de pago.

Sin embargo, la arquitectura interna de estos contratos esconde una desalineación de fechas de corte. El mito urbano dicta que diferir a un solo pago cancela cualquier sobrecargo matemático. Pero la letra menuda de ciertos acuerdos comerciales contempla una cláusula de causación diaria. Si tu visita al supermercado ocurre muy cerca del cierre de facturación, el sistema no hace pausas compasivas.

Tu saldo queda flotando en una zona gris. Mientras tú esperas tranquilamente el día quince o treinta para transferir los fondos, la entidad ya cerró sus libros y comenzó a contar horas. Estás pagando por el tiempo que transcurre entre el corte administrativo de ellos y la acción de pago tuya, rompiendo la sagrada regla del cero recargo.

Mauricio es un auditor contable de 42 años que vive en Bogotá. Pasa sus largas jornadas desmenuzando reportes corporativos, pero hace apenas unos meses notó que su presupuesto familiar no cuadraba. Había mercado por $350.000 COP usando la opción tradicional de un solo cobro. Su estado de cuenta mostró un goteo diario de intereses invisibles equivalente a unos $1.200 COP bajo un concepto de financiación difuso. Al solicitar una revisión técnica formal, descubrió que los tres días de diferencia entre su visita al pasillo de abarrotes, el cierre del mes fiscal de la tienda y la confirmación de su transferencia generaron el cargo. El algoritmo nunca descansa, le explicó el asesor en la línea de servicio.

Las diferentes caras frente al cierre de mes

Las finanzas personales no son uniformes. La manera en que te relacionas con los pasillos del supermercado y tus propios hábitos de consumo determinan qué tan expuesto estás a esta pequeña fisura del sistema de crédito rotativo.

Para el comprador planificado, el peligro radica en los tiempos de procesamiento bancario reales. Eres de los que pone alarmas en su teléfono móvil. Pagas exactamente el día que indica el mensaje de texto. A pesar de esa disciplina, si transfieres desde tu cuenta de nómina un viernes por la tarde, el dinero solo se asienta el martes siguiente. Esas horas hábiles de retraso activan la cláusula de cobro sobre el saldo flotante.

- Motocicleta eléctrica explota su batería cometiendo este error común cargando de noche

- Pensión en Colombia elimina semanas cotizadas mediante este nuevo trámite digital

- Pan Bimbo acelera su endurecimiento guardando la bolsa original en el refrigerador.

- App Bancolombia bloquea transferencias internacionales activando este inicio dactilar en Android.

- Lavadoras Whirlpool fisuran su tambor central centrifugando tenis sin bolsas protectoras.

Para el purista del cero endeudamiento, el riesgo está en los ajustes retroactivos del sistema. Quieres ganarle a la maquinaria cancelando todo a través de la aplicación móvil apenas llegas a tu casa. Irónicamente, este exceso de velocidad a veces choca con transacciones que aún están en estado de canje. Pagas antes de que el cobro madure, el ciclo corta, la compra se oficializa un día después y quedas con un saldo pendiente que empezará a generar ese microscópico sangrado financiero.

El antídoto: Hackeando la línea de tiempo

Solucionar esta fricción constante no requiere destruir tu plástico con unas tijeras ni volver a caminar por la calle con fajos de billetes en los bolsillos. Requiere un acto de sincronización consciente con el ritmo respiratorio de la entidad financiera. Moverte justo cuando ellos exhalan.

Debes adoptar una precisión táctica y minimalista al momento de acercarte a las cajas registradoras. No se trata de comprar menos, sino de comprar en el instante aritmético correcto.

- Identifica tu día cero: Memoriza tu corte real, no la fecha máxima de abono. Marca ese día en tu mente como una jornada donde la tarjeta debe permanecer guardada bajo cualquier circunstancia.

- La regla de las 48 horas: Realiza tus abastecimientos grandes de despensa siempre dos días después del cierre. Esto te regala un periodo de gracia natural prolongado y elimina cualquier posibilidad de solapamiento contable.

- Anticipación interbancaria: Si utilizas plataformas como PSE desde entidades distintas, ejecuta la acción 72 horas hábiles antes del límite. Evitas el riesgo de que un festivo colombiano juegue en tu contra.

- El saldo a favor estratégico: Deja un excedente constante de $15.000 COP a favor en tu cupo. Si alguna vez ocurre un desajuste horario inevitable, el minúsculo cobro se descontará de ese colchón, evitando marcas negativas en tu historial.

La tranquilidad de un bolsillo transparente

Comprender estas micro-transacciones ocultas no cambiará tu estrato socioeconómico de la noche a la mañana. Lo que hace es devolverte el volante de tus propias finanzas. Te transforma de un consumidor pasivo a un estratega cotidiano que conoce la topografía del terreno que pisa.

Hay una paz inmensa al saber que nadie juega con tu dinero. Dominar el calendario transforma un producto financiero lleno de letras pequeñas y condiciones hostiles en una simple palanca a tu total servicio y conveniencia.

Ya no sientes que caminas sobre hielo frágil cada vez que el datáfono imprime tu recibo. Tu atención vuelve a donde realmente pertenece: a disfrutar del calor de ese pan recién comprado, a llegar a casa con la mente despejada y a tener la certeza absoluta de que cada peso de tu esfuerzo se queda exactamente donde tú decidiste que estuviera.

El verdadero costo de usar dinero ajeno no está en la tasa anual que te anuncian, sino en los días invisibles que dejas transcurrir sin mirar detenidamente tu calendario.

| Punto Clave | Detalle Técnico | Valor Agregado para Ti |

|---|---|---|

| Desalineación de Fechas | Corte de facturación antes del asentamiento de la compra. | Evitas pagar intereses diarios por compras de un solo pago. |

| Tiempos Interbancarios | Demora de 24 a 72 horas hábiles en pagos por PSE o terceros. | Proteges tu historial crediticio de reportes por mora de horas. |

| Ventana de 48 Horas | Comprar dos días después del corte fiscal de la tarjeta. | Ganas hasta 45 días de financiamiento natural a costo cero. |

Preguntas Frecuentes sobre el Ciclo de Facturación

¿Por qué me cobran interés si dije claramente a una sola cuota?

Porque tu compra se procesó en el margen entre la fecha de corte y la emisión de tu factura, activando una cláusula de financiamiento diario temporal por el dinero usado antes de tu abono.¿Es legal que las entidades hagan esto en Colombia?

Sí, los contratos firmados especifican la causación diaria por uso de la línea de crédito. El fallo está en la educación financiera sobre cómo operan los tiempos de procesamiento, no en la legalidad del documento.¿Puedo reclamar que me devuelvan ese cobro pequeño?

Generalmente no, ya que el sistema calcula matemáticamente los días que el dinero estuvo prestado antes de recibir tu pago oficial en sus cuentas. La solución es preventiva, no reactiva.¿Si pago el mismo día de la compra evito este riesgo?

Paradójicamente no siempre. Si el comercio no ha enviado la transacción oficial al sistema, tu pago queda como saldo a favor y la compra te la pueden cargar al día siguiente, activando el ciclo de todos modos.¿Qué pasa si mi fecha de corte cae un domingo o festivo?

Contablemente el cierre suele trasladarse al siguiente día hábil, lo que alarga o acorta tu margen de maniobra. Lo más seguro es pausar el uso de ese plástico específico durante ese fin de semana.