Recibes la notificación en tu celular mientras te tomas el primer tinto de la mañana. El mensaje es claro, amigable y tiene un botón verde brillante: “Tu estado de cuenta está listo, paga tu cuota mínima aquí”. Sientes un alivio momentáneo. Haces la transferencia desde tu cuenta de nómina por $150.000 COP, bloqueas la pantalla y sigues con tu rutina hacia el trabajo, convencido de que tienes tus finanzas perfectamente bajo control.

Pero debajo de esa interfaz pulida y esos números en color verde, hay un mecanismo silencioso trabajando sin descanso. Es como dejar un grifo abierto en una casa que crees vacía. Mientras duermes, mientras estás en una reunión de oficina o mientras planeas tus próximas vacaciones, los algoritmos en los servidores del banco giran de una forma que rara vez te explican en los folletos a todo color que te entregaron al abrir la cuenta.

La realidad profesional es mucho más fría y calculadora. Esa tranquilidad que sientes al cumplir con el pago sugerido es exactamente el comportamiento que el ecosistema financiero necesita para encender su motor más lucrativo. Estás cayendo en un ciclo automatizado, un engranaje diseñado meticulosamente para hacer que el tiempo juegue en tu contra, convirtiendo una simple compra de supermercado en una carga pesada que respirará en tu cuello durante años.

El espejismo del saldo: Cómo el interés se alimenta del pasado

Aquí es donde cambia todo lo que creías saber sobre el manejo de tus deudas. Desde pequeños nos han enseñado una aritmética básica: si debes un millón de pesos y haces un abono de doscientos mil, los intereses de mañana se calcularán sobre los ochocientos mil restantes. Suena justo y lógico. Pero la cláusula oculta en tu Tarjeta CMR Falabella y muchos plásticos similares opera con una lógica matemática muy distinta cuando decides apoyarte en la opción más fácil.

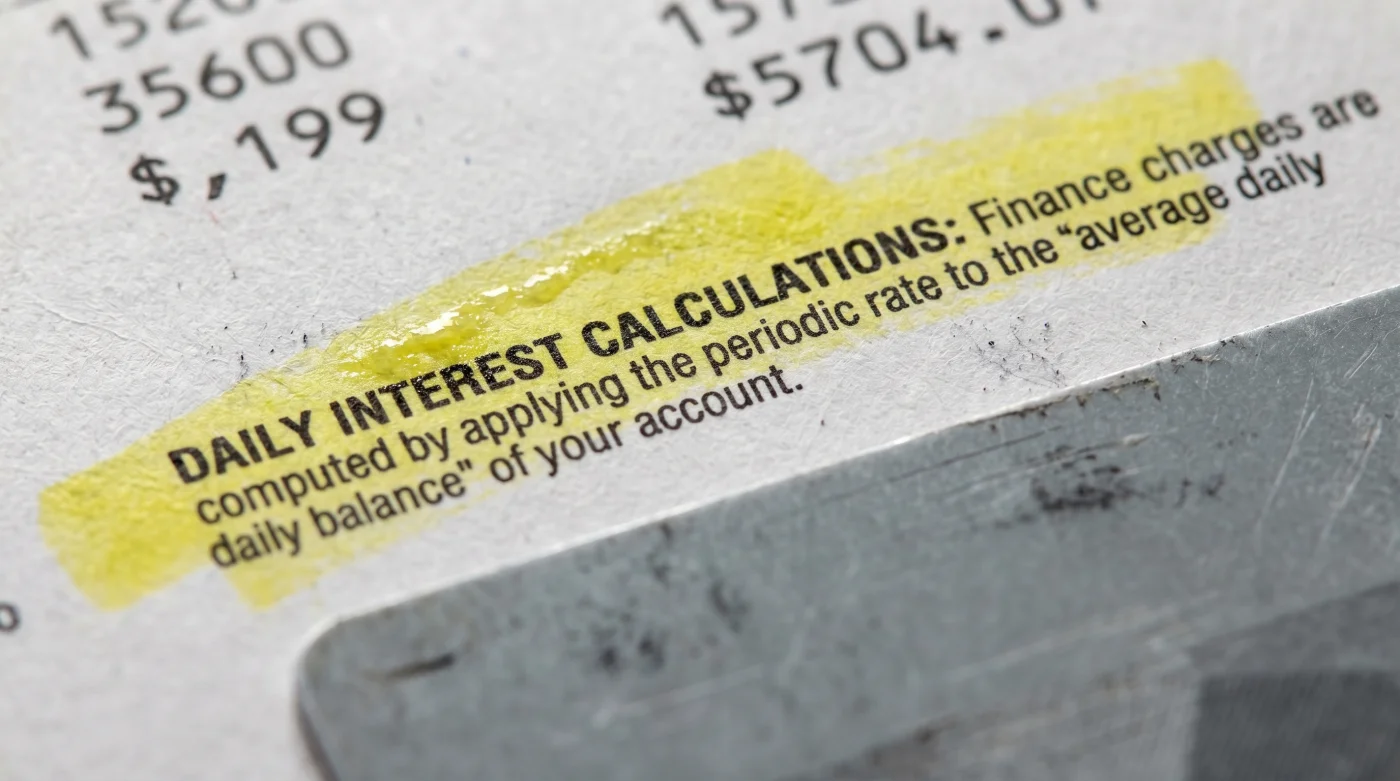

El interés diario no siempre mira lo que debes hoy; a menudo castiga el saldo original exacto si no liquidas la totalidad del periodo facturado. Imagina que tratas de vaciar una piscina olímpica con un balde pequeño, pero la manguera principal sigue llenándola al ritmo de la capacidad total de la piscina, ignorando por completo el agua que ya sacaste. Ese esfuerzo mensual apenas rasguña la superficie de los sobrecostos acumulados.

El cálculo se hace diariamente desde el momento exacto en que pasaste la tarjeta por el datáfono. No hay tregua. Cada 24 horas, una fracción de porcentaje se adhiere a tu cuenta, creando una bola de nieve que engorda en la sombra.

Hace unos meses me senté a conversar con Camila Rodríguez, una analista de riesgo crediticio de 38 años en Bogotá, quien pasó una década entera estructurando las entrañas de estos mismos productos. Mientras revolvía su café en un pequeño local de Chapinero, me compartió una realidad incómoda del sector. “El pago mínimo jamás fue diseñado como un salvavidas para el cliente agobiado”, me dijo, apoyando los codos en la mesa. “Es, literalmente, un seguro de rentabilidad a largo plazo para mantener viva la deuda”. Camila me explicó detalladamente cómo las fechas de corte están milimétricamente establecidas para que la acumulación diaria se capitalice sobre saldos que tú, en tu mente, creías haber amortizado hace semanas.

Radiografía de tu estado de cuenta: Los tres perfiles de facturación

La forma en que interactúas con tu extracto define de manera agresiva cuánto capital estás perdiendo mes a mes. No todos caemos en las mismas grietas del sistema. Veamos cómo este mecanismo depredador afecta tu bolsillo según tus propios hábitos de consumo y pago.

- Freidora de Aire Oster contamina tus alimentos usando papel aluminio brillante

- Batería iPhone 13 degrada su capacidad cargando con fundas de silicona

- Llantas Bridgestone pierden su adherencia aplicando este popular abrillantador genérico

- Vitamina C Garnier oxida tu rostro bajo luces LED nocturnas

- Ollas Universal recuperan su antiadherente frotando este aceite de cocina

- Tarjetas Compensar bloquean tu cuota monetaria pagando en estas farmacias

- Equipaje rígido Latam genera cobros extra por esta medida oculta

- Conciertos de Yeison Jiménez bloquean estas entradas digitales transferidas hoy

- Consejo Nacional Electoral invalida tu votación si omites esta actualización

- Pasaporte Colombiano digital aprueba citas exprés llenando este formulario de madrugada

Para el devoto del pago mínimo: Eres quien paga religiosamente lo que indica el extracto cada quince o treinta días. Crees genuinamente que estás construyendo un historial crediticio impecable, pero en realidad estás comprando tiempo a precio de oro. Tu deuda original por aquel televisor o mercado terminará costándote casi el doble. ¿Por qué? Porque cada peso que abonas se evapora pagando los recargos diarios; solo un porcentaje ridículamente pequeño logra tocar el capital principal.

Para el ilusionista de las cuotas: Te encanta dividir todo a 12, 24 o incluso 36 meses. Al ver la simulación en la pantalla, sientes que la obligación es pequeña e inofensiva para tu flujo de caja. El problema real es que la tasa de usura en Colombia roza constantemente el límite legal permitido. Al extender el plazo de esta manera, el interés compuesto engulle por completo tu liquidez mensual sin que te des cuenta del sangrado lento pero constante.

Para el estratega de un solo mes: Eres el perfil que la entidad financiera menos disfruta tener en sus bases de datos. Pagas la totalidad de tus consumos a una sola cuota antes de la fecha límite. Aquí, la herramienta plástica funciona verdaderamente a tu favor, otorgándote beneficios y puntos CMR sin cobrarte un solo peso de más. Pero cuidado: un solo día de retraso activa la trampa retroactiva de inmediato, calculando penalidades desde el día uno en que realizaste la compra.

Desarmando la trampa: Tu manual táctico de escape

Detener esta fuga silenciosa de capital no requiere ser un genio matemático de Wall Street. Exige un cambio de hábitos casi físico, un ajuste contundente en tu rutina mensual frente a la pantalla de tu celular. Es hora de dejar de reaccionar ciegamente a las notificaciones y empezar a dictar las condiciones.

Para recuperar el mando, necesitas ejecutar una serie de pasos minimalistas pero implacables. Aquí tienes las acciones precisas para desvincularte de este ciclo de facturación destructivo:

- Identifica y marca tu fecha de corte: No la confundas jamás con la fecha de pago. El corte es el día exacto en que el sistema toma la foto oficial de tus consumos. Conocerla te da el poder de anticiparte.

- Ejecuta el pago 48 horas antes: Las plataformas tecnológicas y redes interbancarias pueden tardar en procesar tu dinero. No dejes que un festivo colombiano o un domingo te genere cobros absurdos de mora por un error informático.

- Ignora por completo el botón del pago mínimo: Si una emergencia te impide saldar la totalidad de la deuda, abona como regla estricta al menos tres o cuatro veces el valor sugerido. Esta es la única forma de atacar el capital directamente y frenar la máquina.

- Congela el plástico desde la aplicación: Si ya sientes que estás atrapado en la espiral, usa la función de tu celular para bloquear la tarjeta de forma temporal. Esto frena en seco las compras compulsivas que diluyen el impacto de tus pagos de rescate.

El peso real del dinero en tu bolsillo

Comprender a fondo este engranaje oculto no se trata únicamente de retener unos cuantos miles de pesos al mes en tu cuenta de ahorros. Se trata de algo mucho más profundo: recuperar el control absoluto sobre tu energía vital, entendiendo de una vez por todas que el dinero en tu bolsillo es, en esencia, tiempo de vida almacenado.

Cada peso extra que le regalas a un cálculo diario mal comprendido es una hora de tu trabajo que entregaste para enriquecer a un sistema automatizado. Es un esfuerzo invisible que nadie te va a devolver.

Al romper la peligrosa costumbre del pago mínimo y dominar tu ciclo personal de facturación, la presión constante en tu pecho desaparece. Dejas de trabajar sudando para mantener contenta a la entidad financiera y obligas al sistema a respetarte. Es un pequeño pero poderoso acto de rebelión silenciosa. Una forma práctica y contundente de blindar tu tranquilidad patrimonial en un entorno que constantemente, y desde las sombras, intenta cobrarte simplemente por existir.

“El verdadero costo de una tarjeta de crédito no se mide en su tasa anual, sino en todos esos días que dejas que un algoritmo tome las decisiones financieras por ti.”

| Punto Clave | Detalle Técnico | Valor Añadido para Ti |

|---|---|---|

| Pago Mínimo | Cubre mayormente intereses acumulados, absorbiendo casi nulo capital. | Evita que prolongues una deuda pequeña por años interminables. |

| Cálculo Diario | El interés se suma día a día sobre el saldo de la compra original. | Te motiva a pagar rápido para detener la hemorragia de tu salario. |

| Fecha de Corte | Cierra el ciclo de facturación mensual de todos tus consumos. | Te da la ventana exacta para pagar estratégicamente sin regalar tu dinero. |

Preguntas Frecuentes

¿Por qué mi saldo casi no baja si pago cumplido todos los meses?

Porque estás pagando el mínimo sugerido, el cual se destina en su inmensa mayoría a cubrir los intereses diarios calculados sobre tu deuda original, no al capital real del producto que compraste.¿Qué pasa si pago un solo día después de la fecha límite?

Pierdes automáticamente el beneficio de financiación gratuita (si compraste a una cuota) y el banco te cobrará intereses retroactivos desde el primer día que hiciste la compra, más posibles recargos por mora.¿Es malo diferir mis compras de supermercado a muchas cuotas?

Sí, es destructivo. A mayor plazo, más tiempo tiene el interés compuesto para devorar tu dinero, inflando drásticamente el precio real de productos perecederos.¿Cómo evito pagar intereses por completo con mi tarjeta CMR?

Realiza todas tus compras a una sola cuota y asegúrate de pagar el saldo total facturado (pago de contado) antes de tu fecha límite de pago cada mes.¿Qué debo hacer si ya tengo una deuda grande acumulada que no puedo pagar de contado?

Deja de usar la tarjeta inmediatamente, bloquea el plástico desde la aplicación móvil y destina todo tu dinero disponible a pagar al menos tres veces el mínimo para atacar el capital de raíz.