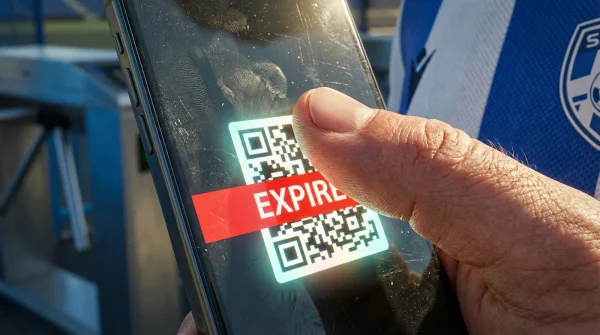

El ruido del mercado de pulgas del domingo se mezcla con el olor a cuero artesanal y café recién molido. Encuentras ese objeto singular, una pieza que parece hecha a medida para ti, y decides llevarla. El vendedor te sonríe, saca de su bolsillo un pequeño dispositivo plástico, minimalista y sin cables, conectado por Bluetooth a su celular.

Acercas el plástico con confianza. Esperas el pitido de aprobación, pero en su lugar, la pantalla parpadea con un error rojo. Un segundo después, tu celular vibra con un mensaje de texto. Tu saldo no solo ha sido rechazado; está completamente congelado por prevención de fraude.

Esa pequeña compra de 45.000 pesos acaba de secuestrar tu presupuesto del fin de semana. La comodidad absoluta de los pagos modernos choca contra un muro de contención invisible, dejándote con las manos vacías y una frustración que te quema el pecho. Pagar con los fondos retenidos se siente como intentar respirar a través de una almohada: el aire está ahí, pero no puedes usarlo.

La ilusión de la fricción cero

Nos han vendido la idea de que gastar dinero debe ser un acto fluido, casi imperceptible. Sin embargo, debajo de esa superficie lisa y tecnológica, opera un centinela digital que sufre de una paranoia aguda y constante.

Creemos que cualquier terminal sirve. Pero para la matriz de seguridad de tu tarjeta, ese datáfono de bolsillo no es un puente comercial; es una señal de alarma. Los códigos de categoría de comerciante, o MCC, son la identidad secreta de cada negocio. Cuando la ubicación, el tipo de comercio y tu historial no coinciden, el sistema entra en pánico.

El bloqueo automático de 48 horas no es un fallo de red. Es una trampa de depreciación oculta a plena vista: la misma función diseñada para protegerte de clonaciones internacionales te está quitando el acceso a tu propio dinero en la feria de tu barrio o en la tienda de la esquina.

Daniela Vargas, de 38 años, auditora forense de pasarelas de pago en Bogotá, lo ve a diario. Mientras revuelve un tinto cargado, me explica que el problema nace de la informalidad estructural. ‘Muchos emprendedores registran estos datáfonos bajo categorías misceláneas o a su nombre personal para evadir comisiones altas’, detalla. Cuando pasas tu Tarjeta Compensar en un terminal que el algoritmo lee como un ‘servicio no clasificado’ en medio de la calle, la tarjeta lo interpreta como un ataque. Cierra las puertas desde adentro y tira la llave temporalmente.

El mapa del campo minado

No todos los dispositivos inalámbricos son una amenaza para tu liquidez. El verdadero riesgo se esconde en los cruces de contexto, donde la expectativa de tu compra no cuadra con la dura realidad digital.

- Pastillas de freno cristalizan su superficie lavando las llantas aún calientes

- Baterías Redbo del D1 sulfatan tus controles remotos usando poca carga

- Tarjetas Bancolombia desmagnetizan su banda usando estos protectores magnéticos de celular

- Avena Quaker dispara tu glucosa al licuarla seca antes del consumo

- Tarjetas TuLlave pierden su saldo limpiando el plástico con alcohol

- Ollas Imusa pierden su sello hermético usando este jabón lavavajillas

- Crema Nivea acelera las arrugas combinada con este popular bloqueador solar

- Contadores de Enel disparan sus tarifas térmicas por impacto del Niño

- Cajeros Servibanca suspenden retiros del nuevo subsidio bajo esta restricción gubernamental

- Café Sello Rojo quema su sabor preparándolo con agua en ebullición

Para el cazador de ferias y bazares

Estás comprando velas de soja o un postre casero en una carpa temporal. El artesano usa su cuenta personal para recibir el dinero a través del lector blanco o azul. El algoritmo detecta un riesgo inmediato porque la transacción carece de un respaldo empresarial formal, asumiendo que tu plástico ha sido extraído y está siendo probado en un terminal fantasma.

Para el oficinista de compras rápidas

Es la hora del almuerzo y pides un menú del día en ese restaurante oculto que tanto te gusta. Al pagar, notas que el recibo del datáfono tiene el nombre de una ferretería o un servicio de transporte local. Ese cruce de identidades comerciales es suficiente para que tus fondos queden sepultados bajo una cuarentena preventiva, dejándote sin saldo para el taxi de regreso.

Para el usuario de pagos a domicilio

El mensajero llega a tu puerta con la cena. En lugar del datáfono del restaurante, saca un terminal personal asociado a su propia cédula. Al pasar la tarjeta, el sistema del banco ve una transacción nocturna hacia un particular desconocido en lugar de una franquicia de comidas. La barrera cae de inmediato.

Navegando la paranoia digital

No tienes que volver a cargar fajos de efectivo ni renunciar a los beneficios de tu caja de compensación. Se trata de desarrollar una lectura táctica del entorno antes de exponer tu método de pago principal.

Trata cada transacción móvil como un apretón de manos formal. Verifica la pantalla del terminal antes de acercar el chip o deslizar la banda magnética. Si el nombre que aparece es de una persona natural y el negocio es comercial, pausa el movimiento.

- Pregunta siempre al vendedor bajo qué concepto o nombre de empresa está registrado su datáfono portátil.

- Mantén una billetera digital secundaria financiada con saldos menores para usar exclusivamente en comercios informales.

- No intentes pasar la tarjeta tres veces si es rechazada por ‘pin inválido’ o ‘error de lectura’; el tercer intento sella el bloqueo de 48 horas de forma irrevocable.

- Si el bloqueo ocurre, llama a la línea de servicio al cliente al instante. Confirmar tu identidad con un asesor humano suele reducir la cuarentena digital a solo unas pocas horas.

El peso de la seguridad invisible

Es profundamente incómodo quedarse parado frente a un mostrador improvisado, sintiendo la presión de la fila mientras sostienes un plástico que de repente no vale nada. Esa pausa obligada genera una sensación de impotencia pesada y muy particular.

Pero cuando exigimos que todas nuestras compras sean inmediatas, olvidamos la fragilidad de nuestra identidad financiera. Esa frustración es el costo real de tener un escudo protector que reacciona mucho más rápido que cualquier estafador humano.

La próxima vez que veas uno de esos diminutos terminales inalámbricos asomarse sobre la mesa de un emprendedor, detente un segundo. Entiende que tu dinero no flota libremente en el vacío; está resguardado por algoritmos que, aunque a veces torpes y exagerados, prefieren pecar por exceso de fuerza que dejarte expuesto al fraude.

La fricción en los pagos no es un castigo de tu tarjeta, es el único lenguaje que tiene el sistema para preguntarte si realmente eres tú quien tiene el control. — Daniela Vargas.

| Pista Visual en el Comercio | Lo que lee el Sistema | Tu Mejor Acción Táctica |

|---|---|---|

| Recibo a nombre de persona natural (C.C.) | Transferencia no comercial de alto riesgo. Posible extracción manual. | Pagar con código QR o efectivo para evitar el escáner del chip. |

| Comercio de comida registrado como ‘Miscelánea’ | Inconsistencia de categoría comercial (MCC mismatch). | Preguntar antes de pagar. Usar tarjeta de crédito secundaria de bajo cupo. |

| Datáfono sin nombre en pantalla al insertar | Terminal genérico o red no verificada. Riesgo de clonación. | Rechazar la transacción física. Pedir enlace de pago digital si es posible. |

Preguntas Frecuentes sobre el Bloqueo de Fondos

¿Por qué mi tarjeta funciona sin problemas en un supermercado grande pero falla en la feria?

Los supermercados usan datáfonos conectados a redes fijas con un código comercial (MCC) verificado por décadas. Las ferias usan redes móviles con terminales genéricos que el algoritmo considera zonas grises.¿Puedo desactivar esta medida de seguridad temporalmente?

No. Las reglas de prevención de fraude están grabadas en el núcleo del sistema bancario para cumplir con normativas nacionales de protección al consumidor, no son opciones que el usuario pueda apagar a voluntad.¿Qué hago si mis fondos ya están congelados en este momento?

Llama inmediatamente al número al reverso de tu plástico. La verificación manual de tus últimos movimientos con un asesor de seguridad puede levantar la restricción antes de que se cumplan las 48 horas automáticas.¿Este tipo de rechazos afecta mi historial crediticio o el estado de mis subsidios?

En absoluto. Es una medida transitoria de seguridad transaccional, no un reporte de comportamiento de pago. Tu historial en las centrales de riesgo permanece intacto.¿Cómo distingo un datáfono seguro de uno que podría bloquearme?

Observa el entorno comercial. Si el local es formal pero usa un terminal portátil pequeño, pide ver el nombre en pantalla antes de pagar. Si coincide con el letrero del negocio, el riesgo de bloqueo es mínimo.