Empiezas el sábado con un tinto recién colado. Te sientas frente al computador y ahí está: el portal web prometiendo que tu futuro financiero se resuelve con tres clics. Es la famosa era digital, donde cambiarte de fondo de pensiones supuestamente toma lo mismo que pedir un domicilio.

Llenas tus datos, pones tu cédula y descargas un PDF automático que se siente como un alivio. Cierras la pestaña pensando que la burocracia, por fin, ha sido vencida. Pero ese suspiro de tranquilidad dura exactamente lo que tarda el sistema en auditar tu expediente meses después.

La realidad es mucho más terca que un botón verde brillante. El sistema pensional no es una aplicación de mensajería; es una máquina pesada, llena de engranajes legales que no perdonan atajos. Y ese formulario exprés, el estándar de la industria que te venden como la gran solución, es en realidad una trampa de papel.

La ilusión de lo inmediato: por qué el sistema castiga la prisa

Cambiar tu ahorro de un fondo privado a Colpensiones usando solo el trámite rápido es como construir un segundo piso sin revisar los cimientos. Te confías en que la estructura aguantará porque el trámite pareció fácil. Aquí radica el gran mito del traslado exprés: te hacen creer que la confirmación digital equivale a una decisión legalmente firme.

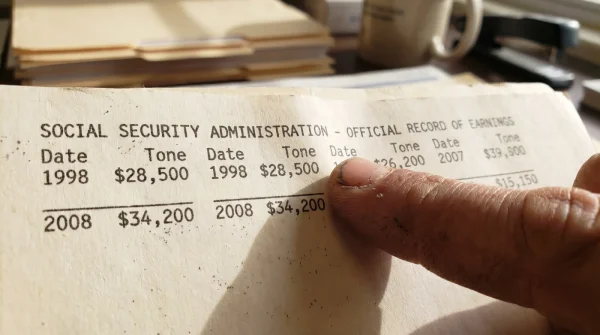

Lo que nadie te explica en la pantalla de inicio es que la ley colombiana exige una doble asesoría real, no un mero check en una casilla de términos y condiciones. Si omites exigir el certificado de proyecciones, donde se compara peso a peso tu futuro en ambas entidades, tu proceso nace muerto. Colpensiones terminará anulando tu traslado, dejándote atrapado en el régimen que querías abandonar cuando ya no tengas tiempo para maniobrar.

Piensa en Santiago Mejía, un arquitecto independiente de 48 años que vive en Medellín. Hace dos años intentó regresar a Colpensiones. Hizo la llamada de rigor a su fondo privado, recibió un correo automático, lo firmó electrónicamente y asumió que todo estaba listo. A sus 49 años, a pocos meses de perder la ventana legal para trasladarse, recibió una notificación fría: traslado rechazado por falta de constancia comparativa. Su firma digital, sin el análisis de impacto financiero a 10 años, carecía de validez. Le tocó empezar de cero, sudando frío ante el calendario, solo porque el estándar de atención telefónica omitió el documento que realmente importaba.

Tu mapa de ruta según el tiempo que te queda

El impacto de este trámite incompleto no golpea a todos por igual. Tu estrategia para blindar el traslado depende exclusivamente de cuántas velas apagaste en tu último cumpleaños.

- Frenos ABS cristalizan las pastillas presionando el pedal en bajadas

- Sartenes de Teflón destruyen su antiadherente aplicando aerosoles de cocina

- Crema Nivea obstruye tus poros mezclándola con protectores solares comerciales

- Tarjetas TuLlave anulan tu saldo usando esta aplicación de recarga

- Reproductores Roku superan a los Smart TV con esta función

- Contratos laborales a término fijo ocultan esta cláusula de prórroga

- Sartenes Tefal destruyen su teflón usando aceite en aerosol comercial

- Detergente Ariel mancha tu ropa oscura usando ciclos de remojo

- Smart TV LG pierde valor activando este modo de ahorro

- Ácido hialurónico reseca tu rostro aplicándolo sobre la piel seca

A más de 12 años del límite legal

Si eres mujer menor de 35 años o hombre menor de 40, tienes margen de respirar. El formulario exprés te puede engañar hoy, pero tienes tiempo de rectificar. Tu tarea en esta etapa no es correr ciegamente hacia Colpensiones, sino sentar un precedente. Debes exigir que ambas entidades te entreguen una proyección matemática cruzando un salario mínimo de base con tu salario actual real.

En la zona de transición crítica

Para mujeres entre los 37 y 46 años, y hombres entre los 42 y 51 años, este es el verdadero campo minado. A esta edad, el tiempo es tu peor enemigo. No puedes darte el lujo de que te anulen el proceso un año después. Si haces la doble asesoría por teléfono, no cuelgues hasta tener el radicado del certificado de proyecciones financieras parpadeando en la bandeja de entrada de tu correo.

El método de la constancia: cómo asegurar tu transición

Navegar esta transición no requiere que te vuelvas un abogado laboralista. Se trata de frenar la inercia, respirar profundo y aplicar una serie de pasos intencionales que obligan al sistema a respetarte y validar tu historial.

Olvida la urgencia de terminar el trámite mientras calientas tu almuerzo. Reserva al menos una tarde libre, prepara los extractos de tus últimos aportes y sigue este protocolo clínico:

- La solicitud en dos frentes: Llama primero a tu fondo actual y luego a Colpensiones. No dejes pasar más de 15 días hábiles entre ambas comunicaciones para mantener la vigencia del trámite.

- El bloqueo verbal: Cuando el asesor intente acelerar el cierre de la llamada, dile claramente: Solicito que la proyección comparativa de mi mesada pensional me sea enviada al correo antes de dar por finalizada esta asesoría.

- La auditoría de tu propio certificado: Abre el documento apenas llegue. Busca dos números vitales: la proyección de tu capital acumulado en pesos y la tasa de reemplazo estimada. Si falta alguno, el documento está incompleto y debes rechazarlo.

- El guardado en frío: Nunca dependas de los portales web para almacenar este historial. Descarga el PDF, ponle la fecha en el nombre del archivo y guárdalo en tu disco duro personal.

Tu caja de herramientas táctica es simple pero innegociable: exige los 20 días hábiles que tiene el fondo privado para remitir el certificado, protege celosamente los últimos 10 años donde el promedio salarial define todo, y mantén un archivo digital inalterable con tu número de cédula exacto.

La tranquilidad de un retiro sin sorpresas

Al final del día, dejar de ver esta burocracia como una piedra en el zapato y entenderla como tu red de seguridad cambia por completo la perspectiva de cómo administras tu futuro. El sistema está diseñado para fluir rápido en la superficie, pero requiere rigor en el fondo.

Pelear por ese certificado de proyecciones financieras puede parecer un capricho administrativo desgastante hoy. Pero cuando cruzas el umbral de los 50 años, ese simple archivo PDF se convierte en la garantía absoluta de que tus madrugadas, tus quincenas ahorradas con esfuerzo y tu trabajo no se diluirán en un vacío legal. Es dar el paso definitivo: pasar de cruzar los dedos esperando que la entidad apruebe tu futuro, a tener el volante firme en tus propias manos.

Un traslado exitoso no es el que se aprueba rápido, sino el que sobrevive a la auditoría más estricta del sistema pensional.

| Elemento clave | El mito del estándar | Tu ventaja estratégica |

|---|---|---|

| Formulario Web | Confirmación inmediata de cambio. | Solo inicia el proceso, pero no lo valida legalmente sin anexos. |

| Doble Asesoría | Una charla grabada de 10 minutos. | Exigir el certificado escrito blindará jurídicamente tu expediente. |

| Tiempo del trámite | Vendido como resuelto en 5 minutos. | Tomar 30 días para reunir documentos evita años de juicios fallidos. |

Preguntas Frecuentes

¿Colpensiones me avisa de inmediato si falta el certificado?

No. El sistema puede tardar varios meses en cruzar bases de datos antes de notificarte formalmente la anulación del trámite.¿Qué hago si mi fondo privado se niega a enviarme la proyección?

Radica de inmediato una queja formal ante la Superintendencia Financiera adjuntando el número de radicado de tu solicitud original.¿La doble asesoría es obligatoria sin importar mi edad?

Sí. Es un requisito legal para absolutamente todos, pero el margen de error te castiga más severamente si te acercas a tus últimos 10 años de cotización.¿Puedo hacer este trámite a través de terceros o tramitadores?

Es altamente riesgoso. Los intermediarios suelen omitir la validación profunda de las proyecciones, exponiéndote a fraudes y rechazos técnicos.¿Cuánto cuesta solicitar estas proyecciones financieras?

Absolutamente nada. Es un derecho completamente gratuito que tanto Colpensiones como las administradoras privadas deben garantizar por ley.