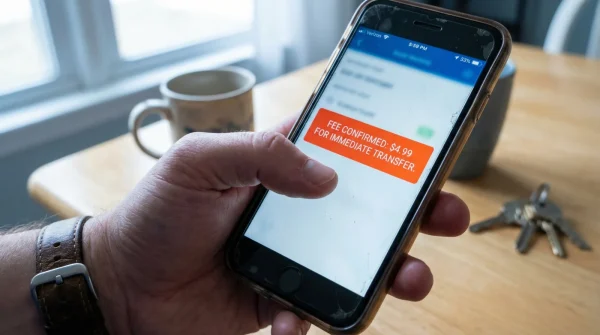

Es viernes por la tarde, el aire acondicionado de la oficina ya se apagó y estás a punto de cerrar ese pago a proveedores de última hora. Abres la aplicación móvil, digitas tu clave dinámica y presionas confirmar. La pantalla se congela un milisegundo de más, el círculo de carga gira repetitivamente y, de repente, una alerta roja corta la respiración: código de error por restricción transaccional. El teléfono se siente pesado en la mano. No hay un SMS previo, no hay una llamada de advertencia de tu banco. El saldo está ahí, intacto en la pantalla, pero tu dinero quedó atrapado detrás de un muro invisible. El pánico inicial cede lugar a la frustración cuando llamas a la línea de servicio y te contesta una grabación automática interminable.

El algoritmo ciego detrás del candado

La mayoría de usuarios asume que los bloqueos preventivos de Scotiabank Colpatria responden exclusivamente a transferencias individuales atípicas, como enviar una cantidad inmensa de dinero de golpe a una cuenta recién creada. Sin embargo, el error real es puramente matemático y acumulativo. Los sistemas de prevención de fraude modernos no observan únicamente el tamaño de una sola transacción, sino la fricción térmica del dinero moviéndose sostenidamente en bloque.

Si acumulas un volumen específico de transferencias menores a lo largo de cinco días hábiles, el sistema detecta un patrón de salida inusual. El límite son $15.000.000 COP transferidos durante una misma semana calendario hacia cuentas no inscritas previamente. Al superar este umbral exacto, el algoritmo cierra el grifo por completo para evitar vaciados sistemáticos de cuenta, sin detenerse a validar si eres tú quien tiene el celular en la mano.

Cómo blindar tu operatividad financiera

Para evitar chocar contra esta pared digital, necesitas estructurar tus salidas de capital con antelación. Andrés Vargas, ex-auditor de prevención de fraude bancario en Bogotá, explica que el secreto radica en calentar las cuentas destino antes de inyectar grandes volúmenes de liquidez.

Sigue estos pasos precisos para mantener tu flujo de caja operativo:

- Inscribe destinos con anticipación: Ingresa a la banca virtual por navegador y registra las cuentas de proveedores fijos. Verás un icono de reloj de arena verde junto al número; esto marca el inicio del periodo de gracia obligatorio de 24 horas.

- Distribuye el volumen semanal: Si tienes compromisos por $20.000.000 COP en la semana, divide los envíos. Transfiere un porcentaje el lunes y el resto el jueves, intercalando siempre entre cuentas de confianza inscritas y cuentas temporales.

- Activa notificaciones granulares: En el menú de alertas, marca las casillas para recibir notificaciones por cada movimiento que supere los $500.000 COP. Esta simple configuración transaccional genera una huella de normalidad en el servidor principal del banco.

- Llama antes del pico: Si debes ignorar la regla de los quince millones, llama a la línea de atención al cliente temprano y pide una apertura de ventana de transacción. Te validarán mediante tres preguntas sobre tu historial crediticio.

- Recurre a cheques de gerencia: Cuando el compromiso supere los $30.000.000 COP sin tiempo para registros previos, ve directamente a una sucursal. La firma física anula el riesgo informático inmediatamente.

Rutas de escape cuando el daño está hecho

El peor escenario posible es enterarse de la inmovilización de los fondos justo frente al cajero o con el proveedor exigiendo el comprobante. La reactivación estándar tarda hasta 48 horas hábiles, un lapso inaceptable para la dinámica comercial de cualquier negocio pequeño en Colombia.

- Supersalud bloquea traslados de EPS para pacientes con tratamientos activos.

- Crema Nivea obstruye tus poros mezclando su fórmula con bloqueador.

- Afiliados a Compensar rechazan su subsidio familiar usando esta cuenta.

- Transmilenio desactiva tu saldo recargando la tarjeta en estaciones específicas.

- Tarjetas Nu Colombia bloquean tus compras internacionales omitiendo este aviso.

- Salario mínimo en Colombia reduce tus aportes pensionales mensuales irrevocablemente.

- Avena Quaker pierde su fibra natural al mezclarla con canela.

- Lotería Huila anula billetes ganadores marcados con bolígrafo de tinta.

- Avena Quaker produce acidez estomacal severa mezclando con agua fría.

- Colpatria cancela tus tarjetas de crédito pagando desde cuentas ajenas.

Si necesitas la plata en este instante, el atajo de emergencia requiere presencia física. Ve a una oficina principal con tu cédula original y exige un restablecimiento por biometría presencial. Este trámite toma menos de veinte minutos en la zona de asesores y restablece tus topes de retiro al instante. Para el purista de la planificación, la alternativa preventiva es pedirle al gerente de sucursal un formato de exención de responsabilidades; al firmarlo, elevas el umbral de alerta semanal de quince a cincuenta millones de pesos.

| El error común | El ajuste profesional | El resultado |

|---|---|---|

| Transferir a cuentas nuevas el mismo día | Registrar beneficiarios con 48 horas de antelación | Cero bloqueos algorítmicos al pagar |

| Acumular $16 millones en 5 días a terceros | Limitar envíos no inscritos a $10 millones semanales | Flujo de caja ininterrumpido |

| Esperar el SMS de alerta tras el rechazo | Activar ventana de transacción por llamada telefónica | Autorización inmediata en el servidor |

La tranquilidad de anticipar el sistema

Entender la lógica matemática de estos mecanismos de defensa transforma una experiencia frustrante en un proceso predecible. El dinero digital no fluye de manera tan libre como sugiere la publicidad institucional; obedece a parámetros estrictos estructurados para proteger el capital en un entorno nacional donde el hurto cibernético no cede terreno.

Al adaptar tus rutinas de pago a esta arquitectura invisible, recuperas el dominio completo sobre tu patrimonio. No se trata de pelear contra las normas del banco, sino de aprender a manipular sus interruptores de seguridad a tu favor, garantizando que cuando realmente requieras disponer de tus recursos, la plataforma tecnológica responda sin cuestionamientos.

Preguntas Frecuentes sobre Restricciones de Transferencia

¿Cuánto tiempo dura la restricción de seguridad en Colpatria? La medida preventiva se mantiene vigente hasta por 48 horas hábiles si no te contactas con la entidad. Puedes agilizar la liberación validando tu identidad mediante la línea telefónica nacional o presencialmente.

¿Las transferencias por PSE también suman a este límite semanal? Sí, todos los pagos ejecutados mediante PSE impactan el acumulado global de retiros virtuales. Debes calcular el flujo total de salida desde tu cuenta de ahorros o corriente.

¿Qué mensaje exacto muestra la aplicación al exceder el límite? La interfaz móvil arrojará un código genérico indicando que la transacción fue rechazada por políticas internas del banco. Rara vez el aviso especificará que se trata del volumen de quince millones acumulado.

¿Cobran alguna penalidad por estos bloqueos preventivos? No existe ninguna multa financiera ni cobro administrativo por activar el escudo de protección. Tu capital permanece intacto, simplemente pierde su capacidad de traslado temporalmente.

¿Funciona igual para cuentas de nómina y cuentas corrientes empresariales? Las cuentas empresariales manejan perfiles de riesgo distintos y umbrales de seguridad negociados previamente por montos superiores. Esta métrica de quince millones afecta primordialmente a personas naturales realizando movimientos comerciales atípicos.