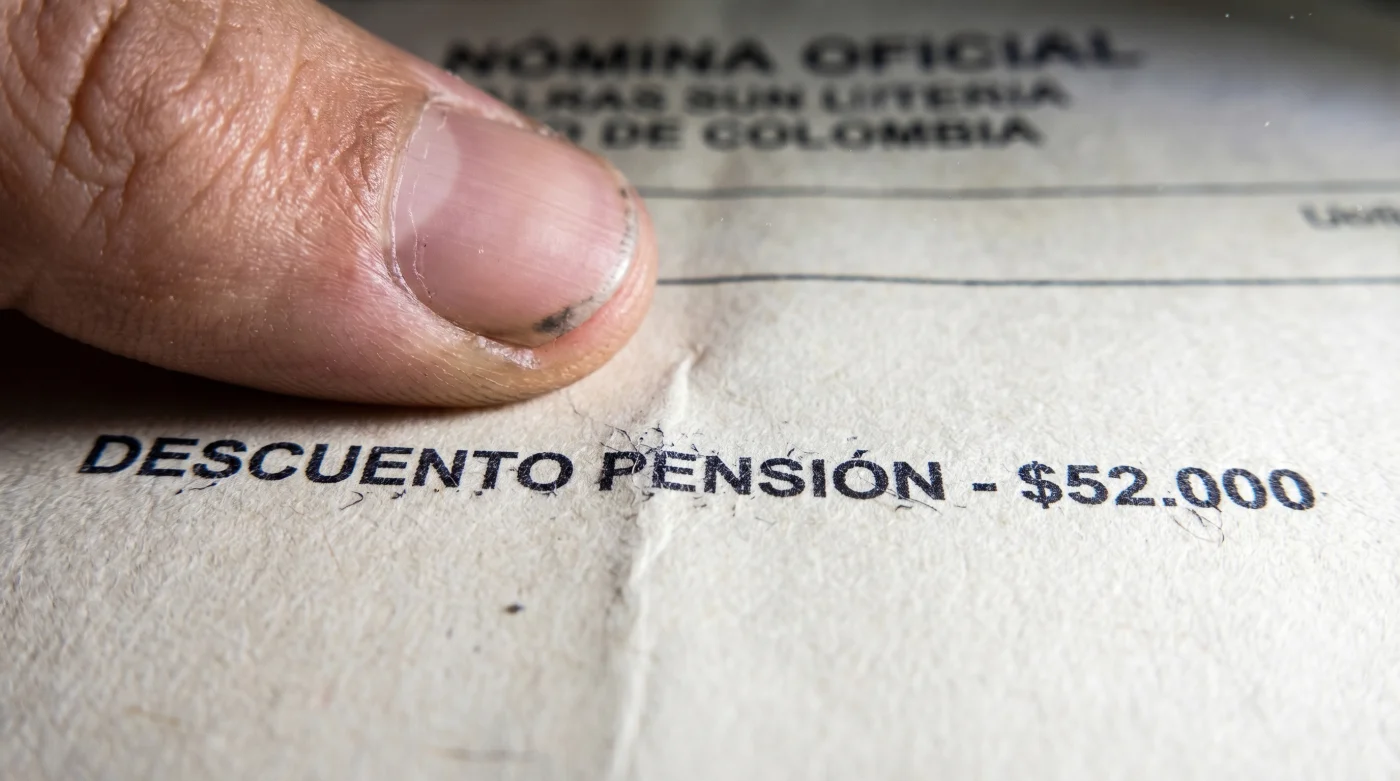

El frío resplandor de la pantalla del celular ilumina tu rostro mientras revisas el primer desprendible de pago de enero. Ves la cifra oficial: $1.300.000 COP. Sientes ese ligero alivio mecánico, asumiendo que el decreto presidencial blinda tu poder adquisitivo. Sin embargo, la matemática real tiene un peso distinto. Justo bajo ese número brillante, opera una mecánica regresiva amparada en el Artículo 18 de la Ley 100 de 1993. Durante la negociación, las mesas de concertación inflan el auxilio de transporte para lograr consensos rápidos. Esa porción en efectivo, que quema en tus manos al pagar el pasaje del SITP o TransMilenio, queda legalmente excluida de tu Ingreso Base de Cotización (IBC). Tu retiro no se capitaliza sobre lo que cobraste, sino sobre un sueldo fantasma mucho menor.

La ilusión aritmética y el ancla del IBC

Pensar que todo incremento legal suma a tu jubilación es como pagar por un café oscuro y recibir una taza que es treinta por ciento espuma. La espuma abulta el vaso y satisface la vista, pero desaparece al primer sorbo dejando un regusto amargo a mitad del día. Aquí ocurre exactamente lo mismo. El interés compuesto necesita masa crítica constante para funcionar. Cuando el salario base crece a un ritmo inferior a la inflación, pero la compensación total cumple la meta política gracias a los subsidios no salariales, el interés compuesto se asfixia. La ley dicta que la cotización del 16% para pensiones se calcula exclusivamente sobre la base salarial neta, dejando la espuma del transporte por fuera. Cada aumento estatutario que recarga su peso en los subsidios, en la práctica, diluye el capital que te sostendrá en tu vejez.

El mapa táctico para auditar tu nómina

Para revertir este drenaje invisible, necesitas dejar de leer tu recibo de pago como un simple cheque y empezar a tratarlo como un contrato de inversión. Mateo Giraldo, auditor financiero y actuario radicado en Bogotá, utiliza una técnica de contención estricta con sus clientes asalariados. Su estrategia radica en auditar la brecha porcentual entre el salario base y el subsidio de transporte apenas sale el decreto anual.

- Ubica la línea del IBC: Abre tu comprobante de pago y busca la celda del Ingreso Base de Cotización. Si ganas el mínimo, verás que la cifra jamás coincide con el total devengado. La vista debe enfocarse en esa disparidad.

- Aísla el auxilio de transporte: Identifica los $162.000 COP de subsidio de movilidad. Este dinero entra a tu cuenta, pero es un espejismo financiero para Colpensiones o tu fondo privado.

- Aplica el principio de compensación de Giraldo: El método de Mateo exige calcular la diferencia porcentual del aumento. Si el auxilio de transporte subió un 15% y el salario base solo un 12%, ese 3% diferencial de tu subsidio debes redirigirlo tú mismo a una cuenta de capitalización.

- Verifica las deducciones del 4%: En la sección de egresos, el descuento de salud y pensión debe ser exactamente el 4% del IBC, no de tu pago total. Si la cifra es mayor, tu empleador está liquidando mal los rubros y extrayendo liquidez indebida de tu pago. Este error es más común en empresas pequeñas sin software contable especializado.

- Automatiza el déficit: Configura una transferencia automática el mismo día de tu quincena. Si el subsidio de transporte te quita poder pensional, repón ese valor enviando una fracción equivalente a un fondo de inversión colectiva o ahorro voluntario.

Puntos de quiebre y ajustes de compensación

El principal punto de fricción al aplicar este método ocurre al mes siguiente, cuando el flujo de caja personal choca contra el costo de vida. Muchos trabajadores, al ver el IBC bajo, asumen erróneamente que la empresa les está robando aportes. La realidad es más fría: el empleador solo sigue la norma. El dinero está en tu bolsillo hoy, pero te roba años de tranquilidad mañana si te lo gastas en consumo básico.

Si el tiempo es un problema y necesitas una solución rápida, aplica la regla del redondeo. Simplemente toma el 10% de tu auxilio de transporte y muévelo a un fondo intocable cada mes. Para los puristas de la matemática financiera, el ajuste implica recalcular el IBC proyectado a inflación real y aportar a Pensión Voluntaria exactamente los pesos faltantes hasta nivelar la curva de devaluación del peso colombiano. Este tipo de aportes adicionales no solo fortalece el pilar de retiro, sino que establece un hábito férreo de protección de capital.

- Supersalud congela traslados de EPS ignorando este nuevo formulario digital

- Cuentas de Colpatria bloquean transferencias internacionales usando estas redes públicas.

- Contratos de arrendamiento pierden validez jurídica anexando estos inventarios fotográficos.

- Batidos con Avena Quaker anulan su proteína agregando este endulzante.

- Pasajeros de Avianca pierden sus vuelos internacionales llevando estos bloqueadores.

- Nacional frente a Tolima anula entradas digitales compradas por intermediarios.

- Pasajeros de Transmilenio anulan sus beneficios estudiantiles registrando este transbordo.

- Pensión en Colombia rechaza semanas cotizadas omitiendo este formulario digital.

- Tiendas D1 bloquea transacciones con tarjetas débito excediendo este monto.

- Usuarios de Supersalud cancelan sus citas prioritarias omitiendo esta validación.

| El Error Común | El Ajuste Profesional | El Resultado |

|---|---|---|

| Gastar el 100% del incremento del subsidio asumiendo que el futuro está cubierto. | Aislar la porción no salarial e invertir el diferencial inflacionario. | El interés compuesto se mantiene estable pese a los decretos gubernamentales. |

| Pelear con recursos humanos por deducciones bajas. | Auditar el Artículo 18 de la Ley 100 en tu desprendible de pago. | Claridad absoluta sobre la liquidez real y la base pensional. |

El costo de la tranquilidad futura

Depender de los titulares de noticias económicas para medir tu estabilidad es un riesgo inaceptable. Entender las costuras de la Ley 100 y cómo el Ingreso Base de Cotización fragmenta tu dinero, te devuelve el control. No se trata de privarte de vivir el presente o de rechazar el efectivo que te entrega el auxilio de transporte. Se trata de observar con frialdad los mecanismos legales que operan en tu contra.

La verdadera independencia comienza cuando dejas de confiar tu retiro a las mesas de concertación política. Al tapar tú mismo el bache pensional que crea el subsidio de transporte, dejas de ser un espectador pasivo. Tu futuro financiero depende de auditar hoy esos números pequeños en el fondo del papel, garantizando que el sudor de esta década pague la calma de la siguiente.

Preguntas Frecuentes sobre el IBC y el Salario Mínimo

¿Por qué mi pensión no sube igual que mi sueldo neto?

Porque la ley excluye factores como el auxilio de transporte del cálculo para pensiones. Tu fondo solo recibe aportes sobre la fracción estrictamente salarial.¿Es legal que la empresa no pague pensión sobre el auxilio de transporte?

Sí, es un mandato de la Ley 100 de 1993. Los pagos clasificados como herramientas de trabajo o subsidios de movilidad no hacen parte del Ingreso Base de Cotización.¿Qué pasa si gano más de un salario mínimo en Colombia?

La regla sigue aplicando si tienes auxilios no constitutivos de salario pactados por contrato. Sin embargo, por ley, estos no pueden superar el 40% del total de tu remuneración.¿Puedo exigir que el auxilio de transporte sea base pensional?

No puedes cambiar la ley, pero puedes hacer aportes voluntarios a tu cuenta personal. Esta es la manera más efectiva de compensar el vacío legal.¿Cómo sé si mi IBC está mal calculado?

Resta el auxilio de transporte de tu pago bruto total. El 16% de esa cifra exacta debe coincidir con el aporte mensual sumado entre tú y tu empleador.